昨年4月に、確定拠出年金改正法案が国会に提出されてから1年強が経過し、漸く改正法が成立に至った。

今回の改正は、DCの利便性向上や普及・拡大が目的であり、中小企業が取り組み易い制度の創設やポータビリティの拡充、DCの運用商品や投資教育に関わる規制の見直し、掛金拠出限度の年単位化など、改正内容は多岐にわたるが、中でもインパクトが大きいのが、個人型DCの加入対象の拡大だ。

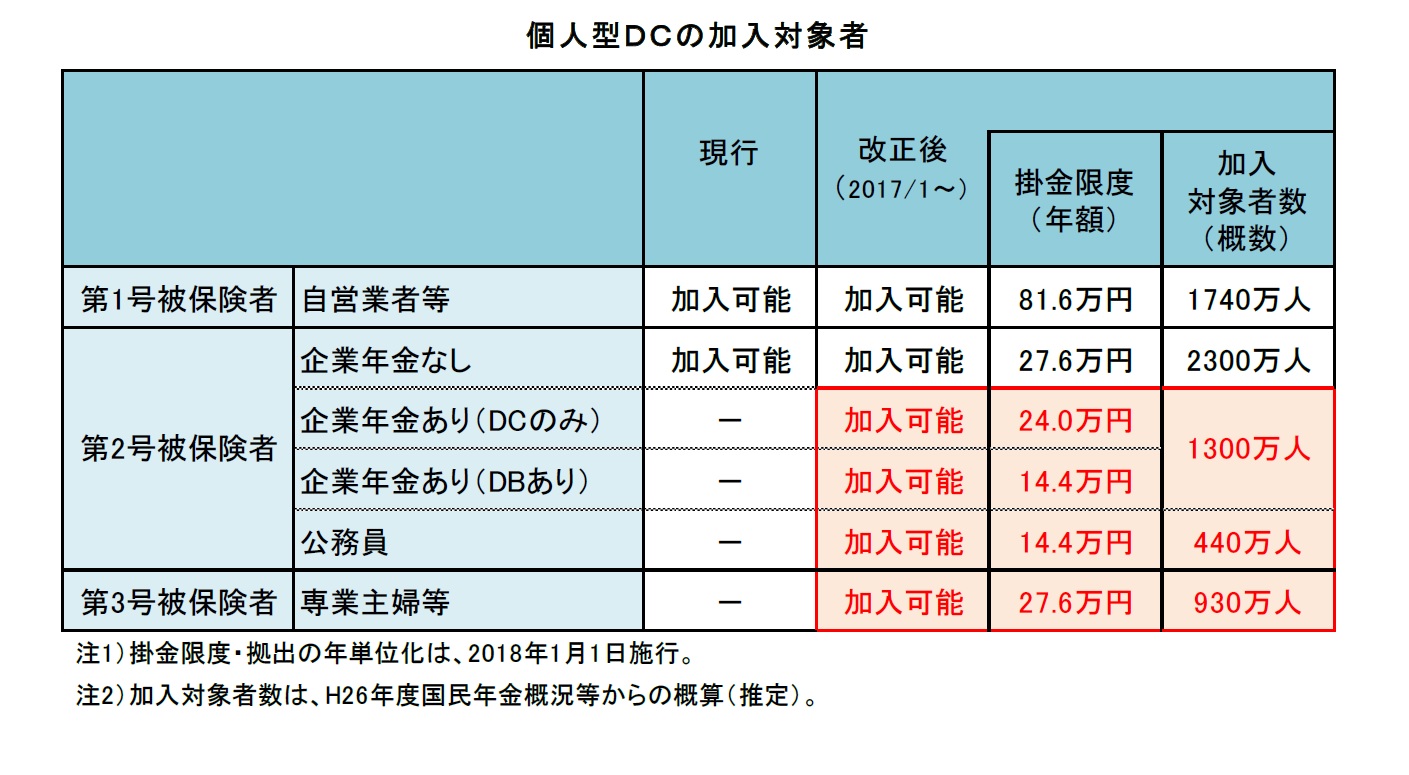

個人型DCへの加入は、現行では、自営業者とその家族、自由業、学生など(国民年金の第1号被保険者)と、企業年金のない企業に勤める被用者(国民年金の第2号被保険者の一部)に限られる。

これが2017年1月以降は、公務員や専業主婦などを含む、20歳以上60歳未満の全ての人が加入できるようになり(企業型DC加入者は一定の条件を満たす必要がある)、個人型DCへの加入対象者数は、およそ4000万人から6700万人へと大きく拡がることになる。

{kind=link}

新たに加入対象となる公務員、専業主婦等は、それぞれ440万人、930万人程度。

これらの方々全員が個人型DCに加入し、それぞれ年14.4万円、27.6万円の掛金限度まで掛金を拠出すると、その総額は年3兆円を超える水準に達する。

法改正を機に個人型DCが広く認識され、加入対象者の2人に1人が加入し、それぞれが限度額の半分まで掛金を拠出するとすれば、年間の掛金拠出額は6~7兆円にも及ぶことになる。

資産残高約90兆円の投資信託の過去10年間の年平均資金純流入額(設定額-解約額-償還額)に匹敵する規模である。

極端な試算ではあるが、DCへの認識やDCを取り巻く環境を大きく変換する取り組みが行われれば、試算に近い状況を作り出すことも不可能ではないかもしれない。その意味で、市場規模拡大の潜在性は決して小さくはないと言える。では、そのためには何が必要だろうか?

まずは、退職後の備えとしての自助努力の必要性や税制優遇など個人型DCのメリットを、様々なチャネルを通じて、国民全体に広く浸透させることが必要である。

その上では、関係金融機関の長期的な視点に立った協力が欠かせない。DC加入者の満足度が高まり、DC制度が普及することで、長期的に収益面でプラスの効果が生じる可能性を踏まえた積極的な対応に期待したい。

また、DCを通じた投資が、目に見える形で成果を上げられるような経済環境を整えることも不可欠である。

DCは退職後の備えとは言え、過去の低調なDC加入実績を踏まえれば、将来の生活資金を確保することだけを目的とした加入は限られる可能性がある。

DC制度を通じた投資により、有利な資産形成ができる雰囲気を感じられる環境でなければ、積極的なDC制度への加入に多くを期待できないだろう。

このことは、アベノミクス以降、ほぼ一貫して純資金流入を継続してきた投資信託において、マイナス金利が導入された2月から4月にかけて純流出に転じていることからも明らかである。

個人資金をDC制度に呼び込み、国民全体の退職後の安心を広く行き渡らせるためには、マイナス金利を導入せざるを得ないような経済状況やそれを背景とする不安定な市場環境から早期に抜け出すことが重要である。

2016年度の賃上げは、3年連続の2%台を確保できそうな見通しだ。DC法の改正を無駄にしないためには、こうした賃上げが普通の事として受入れられるような経済環境を創出することが求められる。

DC制度は長期投資が前提ではあるが、その切っ掛け作りという点では、取り分け2016~2017年度の経済情勢が重要である。

DC制度の行方を左右し兼ねない時期なだけに、効果的な経済政策に期待したい。

関連レポート

※ 法改正の動向

(2016年5月25日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 企業年金調査室長