著名な英国人エネルギー専門家、ニック・バトラー氏は昨年12月15日、Financial Timesへの寄稿で、"Energy Personality of the Year"にサウジアラビアのナイミ石油相を選出した。「何もしない」ことによって原油価格を半年で50%下落させたことが受賞理由だそうだ。だが「当初の意図はどうであれ、現状は"制御不能"に陥っているのではないか」とも述べている。表舞台にこそ過去20年間石油相を務めているナイミ氏がいるが、サウジの石油政策は王室の了解なしには成り立たない。バトラー氏は、サウジ王室に内部対立があって意思統一が出来ていない、"制御不能"に陥っている、と示唆しているのだろうか?

中東情勢に詳しい知人に聞くと、「外から見えないところにサウジ王室の強みがある」という。だから「突然、まったく異なった政策が打ち出される可能性もある」と。

「逆オイルショック」からの教訓

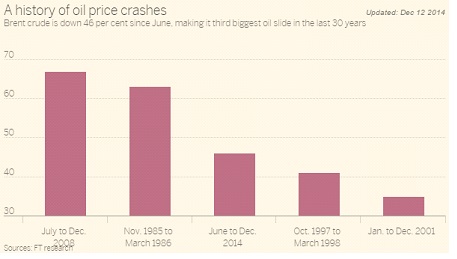

今回の下落は、2008年のリーマンショック、1985年から86年にかけての「逆オイルショック」に次ぐ、史上3位の下落率である。さらに20ドル近く下落しなければ2位にはなれない。

OPEC(石油輸出国機構)が11月27日の総会で生産枠維持を決めた意図に関しては、いろいろな憶測がなされている。本当のことは分からないが、筆者は、OPECの盟主たるサウジが「逆オイルショック」からの教訓を肝に銘じて、複数の加盟国からの価格維持のための生産枠削減要求を突っぱねた、ということではないか、と判断している。

「『逆オイルショック』からの教訓」とは、一言で言えば、市場に逆らうのは無謀だ、ということだ。総会前にナイミ石油相が何度も口にしていたように、「価格は市場が決める」ものだからそれに従おう、ということである。

市場に従う、ということは経済原則に身を委ねるということだ。その結果、高コスト原油が一時的に市場から撤退していくことになる(埋蔵量は地下に残されている!)。それが今回は可能だ、と読んでいるのだ。なぜなら、高コスト原油にはメキシコ湾やブラジル沖の深海、北極海の原油や、カナダのオイルサンドやベネズエラのヘビーオイルに加え、アメリカのシェールオイルがあるからだ。

シェール以外の高コスト原油は、手がけてから生産するまで、成功したとしても数年から十年はかかる。生産期間は20年から30年程度だ。事業としてのスパンが非常に長い。だから探鉱が成功して生産準備のための開発段階に入ると、たとえ価格が下落しても開発作業を中止することはない。ましてや生産が始まってからは、当座の操業費用(OPEX)さえ賄える限りは生産を継続する。すなわち、今回のように価格が大幅に下落しても、なかなか供給削減に繋がらないのだ。これは過去に何度も経験していることだ。

だから、従来だったら今回のサウジ主導のOPEC戦略は通用しない。効果が出るのに時間がかかりすぎるからだ。自分たちOPEC産油国の方が先に参ってしまう。

米国シェールオイルの特色

だがシェールオイルの場合は異なる。米国シェールの特色だが、探鉱作業は不要で、開発段階から始められる。油井1本あたりの生産量は少なく、生産期間もせいぜい2~3年だ。在来型と比べると事業スパンが非常に短い。また、アメリカは先物市場が十分に機能しているから、価格ヘッジを行うことが出来る。

このような特色があるので、今回の5割ほどの価格下落によっても既存案件の生産は継続される。だが、新たな投資を必要とする新規のシェールオイル開発は減少していくだろう。従って、全体として見ると、現在生産中の油井が枯れていくにつれ徐々に減産に向かうことになる。かくしてシェールの減産は少なくとも1~2年先には実現する、と判断できるのだ。

4つの重要なファクター

さて、それではこれから石油価格はどう動いていくだろうか。何ドルくらいになったら下げ止まるのだろうか。そして、それからどうなるのだろう?

残念ながら、将来の石油価格については「神のみぞ知る」世界だから予測は不可能だ。あの優秀な経営者だったエクソンモービルのリー・レイモンドもBPのジョン・ブラウンも、彼らが在任中に自社の長期予測から価格見通しを外させた。そのくらい難しいものだから、筆者の能力を超えている。

だが、価格動向を左右するファクターについては考えることができる。どのファクターがどう動くと、価格はどうなるか。ここではいくつかの重要ファクターについて考えてみよう。

1.OPECの生産枠

下のグラフの通り、過去の価格下落時に、OPECは何度も生産枠を減少し、市況回復に成功して来た。この経験があるから、11月27日の第166回OPEC総会の前に、一部には減産合意=価格反転の期待があったのだ。今回は裏切られたが......。

だが、いつになるかは分からないが、冒頭で紹介したように、ある日「突然、まったく異なった政策が打ち出される可能性はある」。そのために石油相として王室メンバーではない民間人ナイミ氏を置いているのかも知れない。王室メンバーの首を切ることは政治的に難しいが、民間人なら容易だ。28年前のヤマニ解任劇が思い出される。

2.シェールオイルの減産動向

シェールオイルの減産については、筆者は、効果が出てくるまでには向こう1~2年かかる、と読んでいるが、それよりも早い可能性もある。早ければ早いほど、価格上昇に転ずる時期が早くなると考えて良い。

だが、財務的に脆弱な中小シェール業者は早く手をあげるのでは、という見方もあるが、優良資産であれば大手石油会社が買収するので、大きな影響はないだろう。

3.地政学リスク

もっとも懸念されるのは、財政的に脆弱な産油国の地政学リスクだ。特にベネズエラやナイジェリアでは、油価下落による政府収入源が政府債務不履行や国内暴動などを呼び、原油生産を阻害する可能性がある。リビアも本格的な内乱状態に舞い戻るかも知れない。このような地政学リスクは無視できない。100ドル時代でも、20ドルくらいは地政学リスクプレミアムが上乗せされている、との議論が盛んだったことは記憶しておくべきだ。

4.需要動向

また、石油価格が安くなれば経済活動にプラスになり、需要が増えるのは間違いない。ただしタイムラグがあるので、いつ、どのような形で需要が増えてくるのかは読みにくいが、この点も忘れてはならないだろう。

最後に、市場参加者の期待、予測、心理状態といった要素も重要だ。彼らが、マーケットは上がる、と思うとマーケットは、少なくとも一時的には、上がる。逆も然りだ。これは数値化できないので、マーケットのトレンドを見るしかない。

このような要素を総合勘案すると、石油価格は向こう1年ほど下落傾向あるいは低位安定が続き、それから再び上昇する、と見るのが妥当だろう。

また「神のみぞ知る」将来価格については、12月初旬にエクソンモービルのレックス・ティラーソン会長が述べた「40ドルから120ドル」というレンジが市場に大きな影響を与えるのではなかろうか。

岩瀬昇

1948年、埼玉県生まれ。エネルギーアナリスト。浦和高校、東京大学法学部卒業。71年三井物産入社、2002年三井石油開発に出向、10年常務執行役員、12年顧問。三井物産入社以来、香港、台北、2度のロンドン、ニューヨーク、テヘラン、バンコクの延べ21年間にわたる海外勤務を含め、一貫してエネルギー関連業務に従事。14年6月に三井石油開発退職後は、新興国・エネルギー関連の勉強会「金曜懇話会」代表世話人として、後進の育成、講演・執筆活動を続けている。著書に『石油の「埋蔵量」は誰が決めるのか? エネルギー情報学入門』 (文春新書) がある。

{kind=link}

【関連記事】

(2014年1月6日フォーサイトより転載)