マウントゴックスCEOの在日フランス人は高技能移民

日本でも世界でも大騒ぎのビットコイン(Bitcoin)。ビットコインの最大手私的取引所の一つマウントゴックスが民事再生法の適用を申請しました。

まず最初に、マウントゴックスの日本在住フランス人マーク・カーペレスCEO(28歳)は、悪意の有無や彼の管理を超えるビジネスに膨らんだことへの評価は今後されるとして、日本政府が誘致を目指す高度技能移民であった言えることは注目です。

- アニメをきっかけに日本に興味を持った

- 有能なソフトウェア開発者が、リスクを取って起業

- 日本語を話す

- 再生法申請記者会見で(実際に影響を受けた顧客でなく)マスコミの前で頭を下げるなど、他国では見ないような日本文化への適応性も高い

WSJ: マウントゴックス、民事再生法の適用申請

シンガポールとビットコイン

シンガポールとビットコインの関係では世界初のものがあります。それは金融先進国シンガポールの税務当局(IRAS: The Inland Revenue Authority of Singapore)が税の指針を出したということです。正確には「ビットコインを例とする仮想通貨」が包括して対象になっています。

税務当局の公式サイトに指針が掲載。要点は、仮想通貨は金銭・通貨・製品でなくサービスの提供ということです。そのためGSTと呼ばれる消費税の対象です。トレードの利益には法人税が課せられますが、長期保有でキャピタルゲインとみなされるものはシンガポールではキャピタルゲイン非課税のため無税です。(編注1)

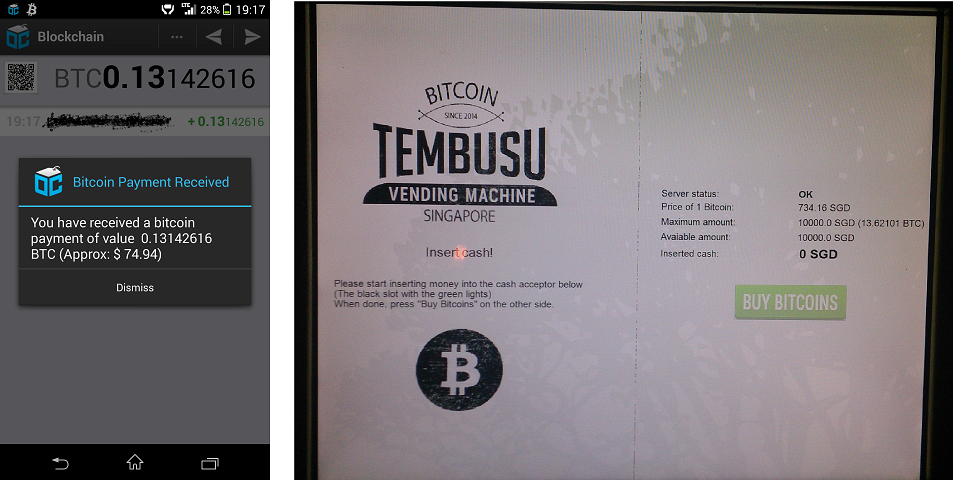

シンガポールにできたアジア初のビットコインATM

そんなお騒がせなアジア初のビットコインATMがシンガポールにできた、ということで早速出かけて、ビットコインを購入してきました。在シンガポールのテンブス・ターミナル社が提供。

ATMと言ってますが、口座からお金を引き出す仕組みではありません。ビットコインを購入できる機械です。

- 現金でビットコインを購入できる

- ビットコインを現金には換金できない

という「行きは良い良い、帰りは怖い♪」が頭によぎります。購入したビットコインを換金するには、ATM以外の手段で行う必要があります。

設置場所はボートキーという繁華街の2階のバー"The Spiffy Dapper"。

こんな入口の閉ざされたドアを通って行くと、薄暗い店内に端末が置いています。

{kind=link}

バーの店員と話すとS$2(160円)から購入可能とのこと。思い切って、$50冊を2枚(8千円)入れます。そして購入。そうするとビットコイン受け取りに利用するQRコードとプライベートキーが、ATM画面に表示され、印刷でも出力されます。これを携帯アプリでスキャンすると、私のビットコイン財布に送金完了。時間はわずか数分。

肝心の為替レートですが、SGD100 で 0.13132616 BTC(ビットコイン)。これを購入10分後のレートで見ると、S$95で5%も抜かれていて驚き。

{kind=link}

即時交換できるのはメリットですが、国際送金などのコストが安いことが魅力の一つなのに、5%も取られると遊びでしか使えないですね。通常の利用には、一般的な銀行振込などでの安価な入手方法を探すのが良いでしょう。

このタイミングでビットコイン

私がビットコインを買ったのは、

- 小額でも購入可能(損失を被っても遊興費と思える金額)、

- 日本でまだできないことをするのが海外居住のメリットの一つだと思っている、

- 国の枠にとらわれず自律性があるものに興味があるから、

が理由です。新しい概念で、金融とITの両方の知識も必要なため、理解には時間もかかります。ビットコインがこのまま沈むのか、生き残るかは私には分かりませんが、「国の権威による信任に頼らない通貨」を作成する動きは今後も出てくるのでしょう。インターネットと同じで興味深いです。

(編注1)

シンガポールにおける仮想通貨税務指針

- 所得税/法人税

- 仮想通貨での売買

- 仮想通貨での売買は、購入品/サービスの市場価格での購入をシンガポールドルで記録する必要がある。

- 市場価格が不明であれば、決済時点での仮想通貨の為替レートを適応して良い。

- 仮想通貨の売買

- ビジネスでの仮想通貨のトレードで利益を上げた際には課税対象。採掘での仮想通貨の取得での利益も課税対象。

- 長期保有した仮想通貨を購入していると、キャピタルゲインを得ることがある。シンガポールではキャピタルゲイン課税を行っていないので、利益は無税。

- トレードか長期保有かの判断は、目的・売買頻度・保有期間などでなされる。

- 仮想通貨での売買

- 消費税 (GST)

- 仮想通貨の販売

- ビットコインのような仮想通貨は消費税上で金銭・通貨・製品とみなされず、サービスの提供と位置づける。消費税免除の対象ではない。

- 仮想通貨を利用した製品やサービスを購入するビジネス

- 仮想通貨を利用した製品やサービス購入: 物々交換とみなされる。販売側・購入側、双方に消費税が課税される。オンラインゲームなど、仮想製品・仮想サービスでの仮想通貨の利用は、リアルマネーや製品・サービスに交換するまでは、消費税は課税されない。

- 仮想通貨の販売ビジネス: 消費税対象業者であれば消費税課税対象。しかし、エージェントとして仲介をする際には、(販売総額でなく)委託手数料が消費税対象

- 仮想通貨を使った製品輸入ビジネス: リアル通貨の支払いと同じ消費税ルールが輸入に課される。

- 仮想通貨の販売

IRAS: For GST-registered businesses: Sale of virtual currency