Tshozoです。SoundCloudを個人的に応援しております。

今回は工業製品の製造コスト(「値段」ではありません)がどう決まるかを少し話していければと思います。アカデミアの方はあまり興味を持たれないかもしれませんが、産業界との関係を無視しては今後の活動はなかなか難しい社会情勢になっている今、産業の基本であるコストについて理解されることは決してムダにはならないと思いますので、どうかお付き合いください。

製造コストってなに?

製造コストの前にまず「儲け」の話から。企業は基本的に儲けねばなりません。社会の公器であるという見方もありますが、入ってきた(集めた)おカネを増やす、「儲かる」仕組みが内在しなければ存続できませんからね。

ということで一般的に企業が製品を作って儲けようとたくらむ場合、「事業計画」というものに基づいて活動します。この計画には、「製品を作るためどれだけゼニ(投資)を設備にぶっこんで、そのぶっこんだゼニをいつまでに回収するか、いつから本当に儲かるか(利益になるか)」ということが含まれます。

この緑の線がマイナスにある領域(時間軸下側)からとにかく早く脱したいのが企業の要求 文献1から引用

これを儲かるよう算段するための重要な指標が「製造コスト」です。値段はあくまでお客様に提示する「額面」で、額面≒製造コスト、の場合、儲けはほぼゼロ。企業的には非常に苦しい結果となってしまうわけです。こりゃ避けたいから、企業は製造コストに利ザヤ(儲け)などを加えて値段を示すわけです。(※値段は政治的意思を含むことが多々あるため、ここでは採り上げません)

この儲けと値段と製造コストのことをものすごく乱暴に書くと、面倒なものを全部除いた形では

となります。この式からわかるように至極当たり前のことなのですが、「製造コストを下げて儲けを最大化する」ことが企業にとって最重要になります。もちろん製品の魅力を上げる、売り方の工夫などで「何個売れるか」を上げる努力も必要なのですが、この2つを両立させることは非常に難しく、また一方で値段もそうそう上げられないことがフツーですので、工業製品は製造コストを下げることに注力するわけです。

どうやって計算するの?

(注:以下「定額法」を前提とした考えです 定率法はまた別の機会に)。

まず、「1個の製造コスト = 1個製品をつくるのに最低限必要になるお金」と定義しておきます。

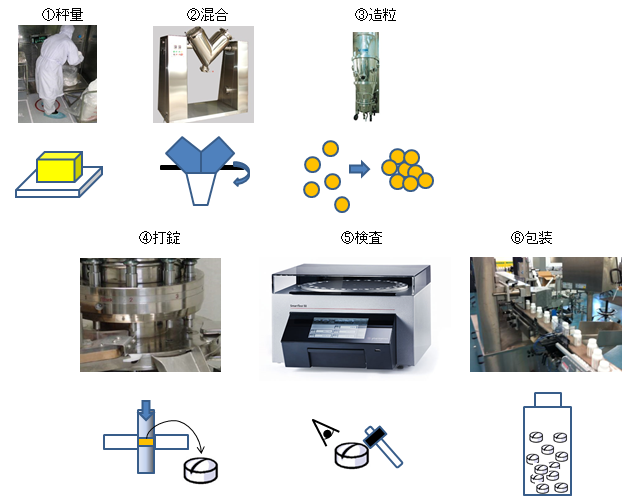

これを頭に入れていただいたうえで、ごく簡単な例を挙げましょう。今回は2つの素材から成る薬の錠剤製造を例としてとりあげます。簡単のため全部新品の装置を買い揃え(建屋類除く)、完全新規の生産ラインをくみ上げるため、下記6工程の設備ぜんぶが必要と仮定します。

①秤量 → ②混合 → ③造粒・乾燥 → ④打錠 → ⑤検査 → ⑥包装

{kind=link}

さて、各工程の設備メーカさんにお値段を見積もってもらいました(実価格に基づいておりません)。

①1000万円 ②2000万円 ③3000万円 ④3000万円 ⑤500万円 ⑥500万円

全て合わせて1億円かかりますです。症例数を考えると合計10万個くらい売れそうなのでこれを事業計画数とし、製造コストは1億円÷10万個=1000円/個、となります。これで値段をきめて、めでたしめでたし・・・とはなりません。このまま売ったらクソ赤字です。

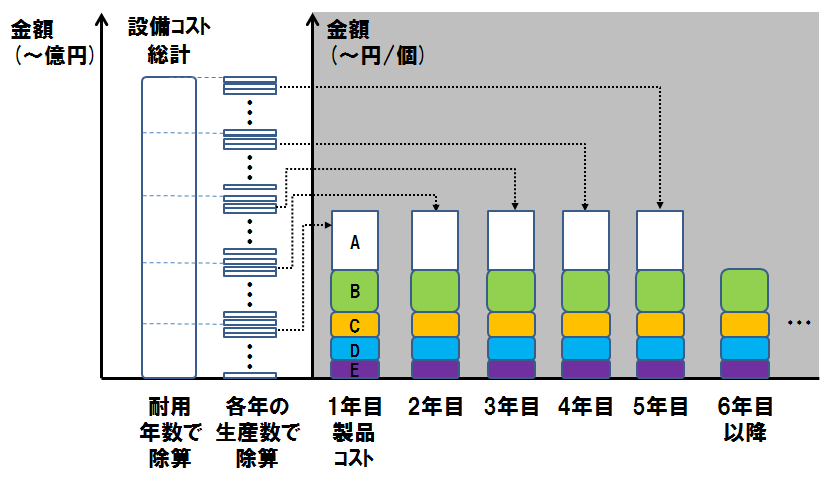

実際にはこのケースの場合、総製造コストは下記のような合計で算出されます。

総製造コスト =

A. 設備のお金

+ B. 材料のお金

+ C. 電気代とかのお金

+ D. 人にかかるお金

+ E. 物流にかかるお金

それぞれを詳細に見ると、下記のようになります。

〇A. ・・・上記の1億円に相当する、要は設備の総額

これを削れ削れと言われるのがエンジニア

〇B. ・・・今回の場合は2種類の薬品粉末、結着材などの材料費

これを下げろ下げろと言われるのが購買

〇C. ・・・電気、エア、ガス、スチーム、消耗部品、燃料と多種にわたる

これを減らせ減らせと言われるのがエンジニア

〇D. ・・・要は人件費 正社員には福利厚生費、保険料とかも含まれる

これを削れ削れと言われるのがエンジニア

〇E. ・・・要は流通費 どの規模で出荷するかで変化する

これを削れ削れと言われるのがロジ

通常はこれにさらにリスク分(予想外のBの上昇、ライン停止率、事故率など)を見込んで上乗せします。Bは購買契約にもとづいて決まった金額できまり、またC,D,Eは会社の中で1個あたりコストの標準的な数字があるのが一般的です。

ではこれをもとにABCDEの和を事業計画で決めた生産計画数の10万個で割って・・・といきたいですがA.の設備のお金につき、もう一つ重要なことがあります。法律で決まっている「設備耐用年数」ということを織り込んで、冒頭で述べた「いつからどのくらい儲かるのか」を合わせて考えねばならんのです。

どういうことかと言うと。設備というのは新品と中古品とで価値が違う、要は古くなると価値が下がる。これを財務上簡単とするため「設備耐用年数」を法律で決めて、「~年後にその設備、価値0円ね。0円になるまでの間、『減少する価値』は計上してね」ということが言えるようにしているのです。つまり設備を消耗品化する(これを「減価償却費」といいます)ための法律上の便宜です。この操作により、Aを「毎年出ていくお金」として推算しやすくなるのです。化学系、医薬品系設備の場合は用途により異なりますが、5年から7年が一般的なもようです。

いろいろ文章で書いてしまいましたが、今回は設備耐用年数を全て共通の5年とした場合、下図のようなイメージ(簡易)になります。BCDE全て通年で一定としましたが、原材料費高騰や会社の事情で変動しますし、ここに安全率や利益率をかけることで「実」製造コストになることをあらためて付言させていただきます。

{kind=link}

今回の場合は5年以降でAが製造コストから消える 定率法の場合はAの値が1年目ほど高くなる

こうして製造コストを見積れることで、たとえば

「5年後までに、合計10万個、つまり年2万個を値段100円/個で売っていければその間は儲けが100円/個、6年後以降は儲けが200円/個になる」

というように会社にとって重要な、値段と儲けという「財務上の目安」に話を落とすことが出来るのです。これをもとに、まずシェアを取るために儲けを最初は低く抑えるべきで、その場合財務的にどういう影響があるから・・・という議論が進行していきます。

なお今回は「打錠」というかなり機械的な要素の例を挙げましたが、実際の化学プラントではリアクターですとか蒸留装置、ろ過装置など合成系装置が導入設備の例となります。基本的には計算のやりかたは大きく変わりませんが上で述べた耐用年数の値が少し変わる例がありますのでご注意を。生産畑の方は以上のようなことを勘案し、新規ラインという「カラクリ」をいかに高効率に早く安くうまく回るようにつくるか徹底的に考え、作り上げることが要求されるわけです。特に最近は5年とか悠長なことは言ってられないケースが多く、設備をうまいこと使いまわさないと儲けもなんも考えられんパターンがほとんどで、製造業にはきわめて厳しい時代といえます。

なんでこんなにコストコスト言うの?

まずは現状の産業の一般的な動向について。たとえば、ここに普通の小型スターラ1個があったとしましょう。お値段は100万円です。買いますか?

本当のお値段は標準品で10万円未満です

普通、手が出ませんよね。理由はおおむね2個あり、

●市場値段とあまりにもかけ離れてる

●そこまで出す価値がない

の2点。工業製品の場合は前者、つまり「もっと安く作れる仕組みを持つ競合がいるから」です。つまりは競争相手が居る以上、そして廉価な工業製品が優位である以上、コストは永遠についてまわるコトバなのです。筆者が生前存在した日本電信電話公社(現NTT)のように官制独占状態だと、基本的に競争がないので値段が高くても使わざるを得ない状況が生まれます(もちろん「国鉄」同様、極端な設備投資を回収するためという必要性があったからですが)。これでも別に構わない産業も一部にはありますが、今は基本的にどこでも民営化が進んで競争原理がはたらく以上、コストの掟からは逃れられません。ということで

「自分の製品のコストがどのくらいになって、競合品がナンボだから、勝つためにはこうコストを下げる工夫が必要だ」

くらいは簡易試算ですぐ出来るようになっておかねばならんのが研究開発レベルであってもエンジニア各位には要求されておるわけです。値段も部品に至っては数円単位で競わなければならないものもあることを認識しておくべきでしょう。アメリカには研究開発段階から科学的な知識を前提にそういう試算を行っていける強力なコンサル会社が少数ながら存在しているのは、かの国の層の厚さを示すものだと思います(例:TIAX社など)。

また既知のことではありますが最近は新興国があっという間(数年レベル)に競合品を作り上げてしまう例が多々あります。これに対抗するには、出来るだけ少ない設備投資で早く儲かるような製造方法、しくみをトータルで考え、素早く動ける体制が必要なのですが、我が国の長く続いた発展の基礎である大艦巨砲/重厚長大主義・官僚主義が過度に進行している現状を鑑みると、構造として根本的に変化していくのは極めて難しいのでは、という気がしています。

おわりに

以上、コストのことばっか述べてきました。世の中やっぱりゼニですぜ。

が、ちゃぶ台をひっくり返すようですが、いくら安くても結局最終的にターゲットとなるヒトが「美味しい」と思う製品でないと、売れないのです。上に述べた「ヘラクレス」は筆者の実験になくてはならない価値(高粘度かつ距離が離れている溶液でもきちんと撹拌できる)を持っていた美味しいスターラでしたから、実際に何台か購入致しました。

それに対し、売行きがよくないので自社の販売員に自社製品を買わせる「自爆営業」なる形式は以前から色々なところで目にしますが、個人的にはあまりいい気持ちはしません(甘っちょろいとはよく言われます、、、)。が、しかし、「ケーキ職人が『実は食べたくないケーキ』を無理矢理作っても、それは結局美味しくない」もんです(売る場所\消費者を変えて売ることはできますが)。商売の本筋はどこまでいっても「お客さんに満足してもらう」であり、そこに背を向けたりお客さんの目を逸らすような方策を打ったりするのはなんか根本から間違っていると思わざるをえません。要は何に向けてモノを作るか、ということでもあります。コストももちろん大事ですが製品としてどういう美味しさ、魅力を提供するかを優先すべき場合もあるわけで、この「美味しさ」が企画の段階で本当に問われたのか疑問な製品が最近特に多いのが悲しいところではあります。

・・・じゃあ会社の中でそう主張しろ、と言われても一介のサラリーマンにゃーなかなか難しいお話で・・・というオチがついたところで今回はこんなところで。

【参考文献】

【関連記事】

(2014年12月9日「Chem-Station」より転載)