ちょうど1年前、「原油価格『下落のメカニズム』と将来予測」と題して本誌に寄稿した小文の中で、2015年の原油価格動向について「石油価格は向こう1年間ほど下落傾向あるいは低位安定が続き、それから再び上昇する、と見るのが妥当だろう」と述べた。

この原稿を書いている2015年12月中旬までの過去1年間のブレント原油価格の推移は、下に示したようになっている。

ブレント原油価格の推移(2015年1月~12月中旬):Finacial Times Commodities より作成

数年間100ドル以上で推移していたブレント原油価格は、2014年11月末のOPEC(石油輸出国機構)総会以降、大幅下落に転じた。2015年第2四半期に60ドル台で推移していた頃は「これはニューノーマルではない。必ず二番底がある」と判断していた。その後の急落と、年末に向けての安値の更新はご覧のとおりだ。そろそろ底値感が漂い始めた感がある。

さて、これから上昇に転ずるのだろうか?

1年前、価格動向を左右するファクターとして、1.OPECの生産枠、2.シェールオイルの減産動向、3.地政学リスク、4.需要動向、そして、これらすべての要素を織り込んだ市場参加者の期待、予測、心理状態を注目することが大事だと指摘した。

これらの要因はどのように推移してきたのだろうか。

1.OPECの生産枠

OPECは2015年6月の総会で「据置き」を決め、12月4日に、「生産枠」という概念を棚上げした。正確には生産「目標」(Quota〔割り当て〕ではなくTarget〔目標〕)だが、12月の総会終了後に発表したコミュニケの中では、一切触れられていない。この事実から、「OPECはカルテル機能を喪失した」と評する論者が多いが、筆者は「隠しているだけ」と見る。マーケットシェアーを失わずに、カルテルとして機能しうるタイミングを見計らっている、と判断している。

リバランス(需給バランス正常化)が見えてきた時に「減産合意」を発表すれば、間違いなく市場に大きな影響を与えられる。「カルテル機能」を発揮できる。

筆者は、そのタイミングは「2016年末」と見るが、OPECは、いやOPECの盟主サウジは、いつ、そのタイミングが来ると読んでいるのだろうか?

2.シェールオイルの減産動向

なぜか目立たないがシェールオイルの減産は、実は2015年4月から始まっている。

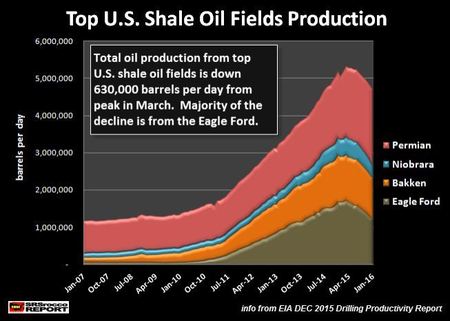

添付のグラフは、米国エネルギー情報局(EIA)が発表している4大シェールオイル産地の生産量推移だ。

4大シェールオイル産地の生産量推移(米国エネルギー情報局)

これから分かるように、2015年3月にピークの530万バレル/日(B/D)を記録した後、減少に転じている。そして2016年1月には12%減少し、467万B/Dになると予測されている。

米国全体の原油生産量も、4月以来40万B/D減少しており、2015年は平均930万B/D、2016年は880万B/Dとなる模様だ。

筆者は1年前、シェールオイルの減産は遅くとも「1~2年先」には始まる、と見ていた。シェール生産業者が先物相場を利用してかけたヘッジ(リスク回避のための一種の"保険")が外れる(期限が到来する)のが、平均して1年から1年半先と読んでいたからだ。だが、実際のヘッジ比率は筆者の推測以上に低かったようだ。

シェール業者が、コスト削減や更なる技術革新により、想定以上に強靭性(resilience)があることは確かだが、1バレル=40ドル以下で生き延びられるところはさほど多くはない。

3.地政学リスク

筆者が不安視していたベネズエラもナイジェリアも、不穏な空気は日増しに濃くなっているが、まだ石油生産を脅かすまでには社会不安は進んでいない。だが、このままで済むとは思えない。もし、現在のような低価格が継続すると、いつか爆発するのではなかろうか。

一方、IS(「イスラム国」)による石油の「密輸」は、小規模の地域限定取引と見られ、国際的石油情勢への影響は微小だ。

それよりもサウジが心配だ。

「何もしないことにより原油価格を50%も下落させた」ことで、2014年の "Energy Personality of the Year" に選出されたナイミ石油相は、今もその地位にある。

2015年1月にアブドラ前国王の逝去により就任したサルマン現国王の30歳の息子、モハマッド・ビン・サルマン第2皇太子が、石油政策および国防の責任者として派手に活動している。サルマン国王の「スデイリ(国王と同腹の一族)重用」が目に付く。サウジ王室内には間違いなく根深い争いがある。ドイツの国家諜報機関BNDが「サウジの国家体制不安」を表明したのもそのひとつの証左だ。

王室内の争いが沸騰点に達して政策の方向転換が必要となった時、失政をナイミ石油相の責任として解任し、「シェアー重視」から「価格重視」に石油政策を180度切り替えるのではなかろうか。

これらの地政学リスクは、原油価格の急激な高騰を招く可能性を秘めている。

4. 需要動向

価格低下により、世界の石油需要は着実に増加している。『石油の世紀』でピューリッツアー賞を受賞した経済アナリストのダニエル・ヤーギンがWSJに寄稿した "The global battle for oil market share" (2015年12月15日)によると、2015年の増加率は2014年の2倍に上る。

2015年12月の「OPEC月報」によると、2015年は前年比153万B/D増加して9,288万B/Dとなり、2016年はさらに125万B/D増加して9,413万B/Dとなる見通しだ。

同じく12月の「IEA月報」では、2015年需要は前年比180万B/D増加するが、2016年は120万B/D増と「鈍化」すると見ている。

2014年11月の総会でOPECが「減産拒否」を決定して油価の大幅下落が始まったとき、需給ギャップは150~200万B/Dと見られていた。もし、これらの報告のように、需要が153~180万B/Dも増加しているのであれば、リバランスの効果が出ているはずだ。だが、供給量が想定以上に増加しているため、2015年12月段階でも依然として100~200万B/Dの需給ギャップが生じている模様だ。

供給量は、シェールオイルの減産を打ち消すように、サウジやイラクの増産が顕著で、OPECの生産量は2015年11月には3,170万B/Dを記録している。さらにロシアも増産を強めており、2015年の非OPEC生産量は前年比100万B/D増の5,751万B/Dになる見通しだ。2016年には若干減少し、5,714万B/Dとなると見られている。(OPEC12月月報)

これらの需給ギャップ(供給量>需要量)による余剰な原油はすべて在庫に回っている。これらの増加した在庫は、近い将来、必ず市場に供給されるため、リバランスには更に時間がかかることになろう。

2016年春にイランの経済制裁が解除されると、数カ月以内には数十万B/Dの増産が確実視されている。イランは「当然の権利」として増産する意欲を明らかにしている。

在庫からの供給とイラン増産による更なる供給増が予想される上、イランと中東地域での覇権争いをしているサウジが強いシェアー獲得意志をみせているため、IEAによると、2016年末までの需給推移は次のグラフのようになる見通しだ(Demand=需要、Supply=供給、Implied stock change=2009年第1四半期を基準にした推定在庫量)。

2016年末までの需給推移(国際エネルギー機関)

今まで述べた諸要素を総合的に考えると、乱高下はあるものの2016年も秋口までは低位で推移し、年末になって初めてリバランス効果が視野に入って来て、上昇基調に転ずるのではなかろうか。

大手国際石油会社が2年続けてCapex(資本投資)を大幅に減少させているため、数年後の原油生産量の伸びが鈍化することは確実視されている。需要増が順調に推移すると、投機筋が価格高騰ゲームを仕掛けるかも知れない。また、サウジ情勢のみならず地政学リスクが発生し供給が減少すると、2016年の早い時期でも大きな価格変動がありうることには注意が必要だろう。

岩瀬昇

1948年、埼玉県生まれ。エネルギーアナリスト。浦和高校、東京大学法学部卒業。71年三井物産入社、2002年三井石油開発に出向、10年常務執行役員、12年顧問。三井物産入社以来、香港、台北、2度のロンドン、ニューヨーク、テヘラン、バンコクの延べ21年間にわたる海外勤務を含め、一貫してエネルギー関連業務に従事。14年6月に三井石油開発退職後は、新興国・エネルギー関連の勉強会「金曜懇話会」代表世話人として、後進の育成、講演・執筆活動を続けている。著書に『石油の「埋蔵量」は誰が決めるのか? エネルギー情報学入門』 (文春新書) 、近刊に『日本軍はなぜ満洲大油田を発見できなかったのか』 (文春新書) 。「岩瀬昇のエネルギーブログ」も好評。

{kind=link}

{kind=link}

{kind=link}

(2015年1月4日フォーサイトより転載)

写真をクリックするとスライドショーが開きます