東日本大震災による福島第一原子力発電所の事故を契機として、日本国内では、太陽光や風力など自然エネルギー(再生可能エネルギー)への熱狂的な期待感が満ち溢れ始めた。今も、その勢いは衰えていない。

再エネは、2014年度での発電量の構成比で12.2%(水力を含む。水力を除くと3.2%)となっているが、これを2030年度に22〜24%にするとの政府目標が決められている。

日本の脆弱な資源エネルギー事情を考えれば、国産エネルギーである再エネの導入を推進することは国是。だが、あまり語られていない大きな壁がある。

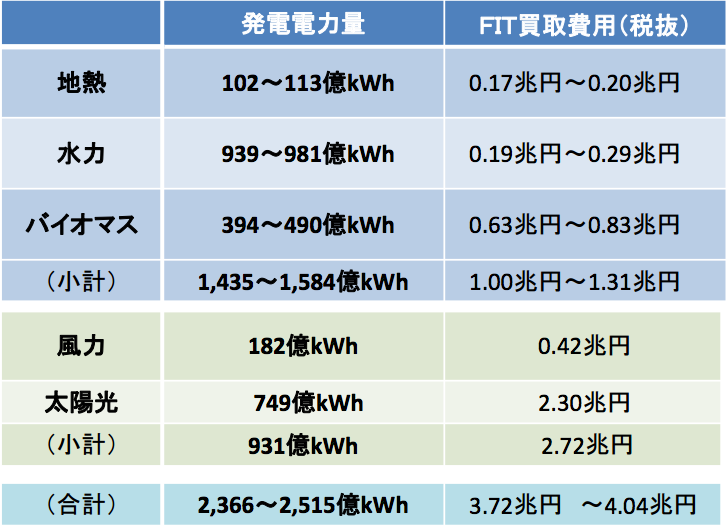

先ず、再エネ導入拡大に伴う費用負担の増加。上述の2030年目標を達成するには、その時点での費用負担として、①原子力発電を代替する地熱・水力・バイオマス発電の買取費用の合計1.0~1.3兆円、②火力発電を代替する太陽光・風力発電の買取費用の合計2.7兆円で、総額は3.7〜4.0兆円となる。〔註:買取費用とは、再エネの固定価格買取制度(FIT)による買取費用のこと。〕

{kind=link}

(出所:経済産業省資料)

次に、再エネ導入拡大に伴う火力発電の稼働率低下と採算性悪化。太陽光・風力発電を優先的に稼働させることにより、電力需要の低い時期には火力発電設備容量の9割程度が抑制・停止するとのこと。こうした火力発電の稼働率低下により、採算性悪化が危惧される。

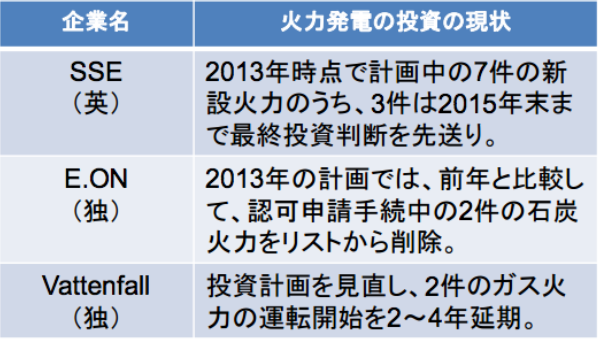

こうした事態は、再エネ先行国である欧州諸国で顕在化している。経済産業省資料では、次のような記述と図表がある。

(1)スペインでは2000年代に入り、再エネ電源の導入を受け、年間の総発電電力量は伸びているものの、ガスや石炭火力の設備稼働率が低下。スペインのガスナトゥラル社のガス火力の稼働率は、2004年に66%であったものが、2011年には23%まで低下。

(2)このような状況下で、欧州各国の火力発電事業者は再エネ電源の大量導入等による火力発電所の収益悪化のため、投資計画の見直しを余儀なくされている。

(3)ドイツ最大のエネルギー供給事業者であるE.ON社は、2015年に会社を2分割し、2016年には発電(石炭・ガス・原子力)・国際エネルギー取引・上流部門を新事業会社にスピン・オフさせる計画を2014年11月に発表。

{kind=link}

(出所:経済産業省資料)

つまり、太陽光・風力の発電量が増加することにより、火力発電所の収益が悪化する可能性が大きいのだ。

太陽光・風力は、天候によって発電量が多くなったり少なくなったりする「自然変動電源」。その刻々と変わる発電量を見ながら火力による発電量を増減させ、全体の発電量を安定させるために調整する作業を「シワ取り」と呼ぶ。

しかし、この「シワ取り」を担う火力発電所の採算性が悪化すると、火力発電所が閉鎖に追い込まれ、結果として太陽光・風力の発電量を増やすことができなくなるという悪循環に陥ってしまう。

日本でも、世界でも、再エネは導入拡大の路線上にあるため、火力発電の「シワ取り」に係る調整用電源としての役割はますます大きくなる。だから今後、稼働率の低下が見込まれる火力発電所の維持や新規立地に必要な制度の整備が必須となる。

そういう観点からも、電力小売全面自由化だの、発送電分離だの、電気料金規制撤廃だのを旨とする"電力システム改革"の内容は、早晩、見直さざるを得なくなるだろう。そして、火力発電所の投資回収システムを規制として再構築する必要に迫られるはずだ。