市場への関心を深めることが欠かせない

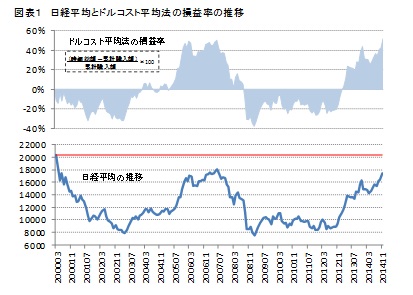

安倍政権発足以降の2年間で株価は大きく上昇した。とは言え、日経平均は2000年3月のITバブル時の高値を未だ下回ったままだ。

しかし、そんな状況下でも、利益を出せる投資法がある。ドルコスト平均法だ。

毎月末に決まった額ずつ日経平均を購入する投資を2000年3月末から続けたとしたら、累計購入額に対する損益率は2014年11月末時点で50%を超える(図表1)。毎月末の購入額を1万円とすると、累計投資額176万円に対し、実に91万円の利益(時価総額-累計購入額)が得られた計算だ。

{kind=link}

ドルコスト平均法は、購入タイミングを分散し、購入単価を平準化するところに最大の特徴がある。先の例で多大な利益が得られたのは、この特徴により平均購入単価を低く抑えられたことによる。心理的に抵抗のある株価急落局面(2007-2008年)にも、ルールに従って購入を継続できたことが、こうした多大な利益をもたらしたとも言える。

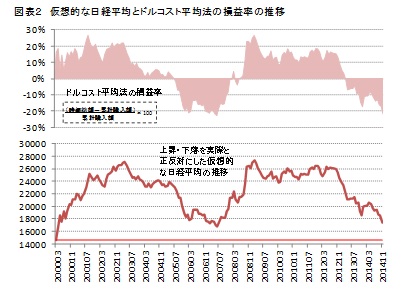

しかし、ドルコスト平均法には注意すべき点もある。まずは、図表2のように、投資を開始した時点よりも日経平均が高くなったとしても、それ以上に平均購入単価が高まれば、損益率はマイナスとなる点である。

ドルコスト平均法と言うと、魔法の杖のように捉えられる節もある。しかし、株式のように短期間で価格が大きく上下し得る資産を投資対象とするのであれば、ドルコスト平均法と言えども、長期投資を前提とすべきである。長期的に株価が上がることを前提にすれば、時間の経過とともに損益率の改善が見込めるからだ。

{kind=link}

もう一つは、図表1、2の損益率の推移から明らかなように、株価が短期間で激しく変動するような局面では、損益率もそれに連れて大きく上下する点である。

これは、長期投資を実践したとしても、長期間経過後の市場が昨今と同じように大きく変動するのであれば、長期の積み立てによって膨らんだ多額の投資元本が、短期的な市場の変動に晒されることを意味する。

退職により所得収入が途絶えるなどにより金融資産の取り崩しが迫られる時期が近づく際には、少しでも多くの資産が確保されるように、高リスク資産への投資額を縮小する時機を真剣に計る必要があるのである。

公的年金の縮小が見込まれるなか、個々人で老後生活に備える必要性が高まっている。一方、10年国債利回りは0.5%を下回り、100万円を投じても10年間で得られる利益は僅か50,000円に過ぎない。資産形成においては、一定のリスクを取ることを検討せざるを得ない状況にあるのだ。

そんな状況において、投資タイミングに悩む必要のないドルコスト平均法による積立投資は、個人にとって気軽に始められる資産形成のための有効なスキームとなる。

ただその投資対象が、リスクの高い資産であるならば、長期投資の前提と、取り崩し間際での時機を計った低リスク資産への乗り換えを忘れてはならない。

そのためには、市場への関心を徐々に深めていくことが必要であろう。少しでも多くの金融資産を老後生活に充てるには、定期的に一定額を自動的に投資するドルコスト平均法のスキームを利用するにしても、市場の動きに無関心ではいられないのである。

関連レポート

株式会社ニッセイ基礎研究所

金融研究部 企業年金調査室長

(2014年12月2日「研究員の眼」より転載)