1――バブルの様相

NY市場ではダウ平均株価が史上最高値を更新し続けている。イエレン議長がFRBの資産規模を縮小する構えを見せているものの、利上げに対してはやや慎重な姿勢を見せていると見られていることが株価の上昇を誘っている。

昨年の米大統領選挙では、トランプ氏が大統領になるようなことがあれば株価は大幅に下落し、ドルは売られて大幅な円高が懸念されていた。

実際、トランプ大統領誕生の可能性が確実になると、政治的な混乱を懸念して大幅な株安・円高が起こった。ところがこうした動きは、ごく短時間で終了し、大規模な減税や大型公共投資、規制緩和への期待から株価は上昇に転じた。

選挙の勝利演説が選挙戦での攻撃的な発言からは一転して、国民の融和を呼びかける落ち着いたものであったことも大きかっただろう。

しかし、与党共和党内での対立からオバマケアの廃止法案が成立せず、大規模な減税も実現の目途が立たないなど、大統領就任後半年ほどの間に問題が顕在化している。

このように米国政治の混乱が深刻化し、株価上昇の根拠だった大幅減税や大規模公共投資の実行のめどが立たない中でもさらに株価が上昇し続けていることは、米国の金融政策が緩和的であるために株価が既に企業収益の見通しなど経済実態とはかけ離れていることの表れではないかと懸念される。

2――超緩和政策からの転換

日本では1990年代に入ってから金融緩和が続いてきたが、米国のリーマンショックや欧州の政府債務危機をきっかけとした経済の悪化から、米FRB(連邦準備制度理事会)では3次にわたるQE(quantitative easing:量的金融緩和)が実施され、ECB(欧州中央銀行)ではマイナス金利政策が実施された。

先進諸国はそれぞれ手法が異なるものの、従来の常識では行うべきではないとされてきた、非伝統的と呼ばれる超金融緩和政策を行ってきた。

しかし、先進諸国に共通した超金融緩和政策は転換の時を迎えている。米国では2014年10月末に資産の追加購入を停止することを決定し、2015年末には利上げを開始した。

欧州では6月末のドラギ総裁の発言でECBの緩和縮小への注目度が急に高まったが、それ以前からECBは緩やかな緩和縮小に動き出していた。例えば、国債等の資産買い入れも、今年4月からは月 600 億ユーロとそれまで1年間の月 800 億ユーロから減額している。

欧米中央銀行の超緩和政策から正常化への政策転換の影響は大きなもので、欧米経済はもちろん世界経済全体が影響を受けるはずであり、既に新興国通貨の不安定化などの兆しが起こっている。

3――効果と副作用

健康な人に薬を飲むことを勧める医者はいない。それは、薬には効果もあるが、人体にとって有害な副作用が必ずあるからだ。

金融緩和政策にも副作用はあり、非伝統的金融施策は効果が強力であるだけに、副作用もそれだけ大きいことが懸念される。その一つが株価や不動産価格などの資産価格が経済実態とかい離して上昇してしまうという、いわゆるバブルの膨張だ。

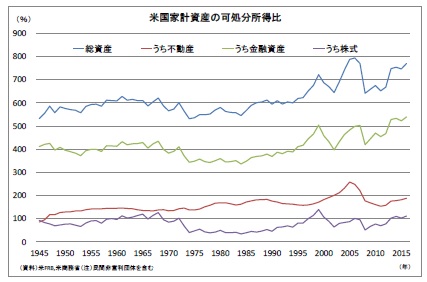

米国家計資産の可処分所得比は1990年代半ばまでは比較的安定していたが、それ以降は大きく変動するようになった。これは景気安定のために、金融緩和政策が積極的に利用されるようになった時期にあたる。

最近は株式の可処分所得比はITバブルの頃ほどではなく、不動産の可処分所得比も住宅バブルの時期ほどではない。しかし、金融資産や総資産の可処分所得比はこれらの時期と並ぶ水準に達しており、バブルの膨張を強く疑わせる。

{kind=link}

日本では、日銀が2013 年4月に「量的・質的金融緩和」を導入して以来緩和政策を維持・強化しており、2%の物価上昇の実現を目指して2016年9月以降は「長短金利操作付き量的・質的金融緩和」を続けている。

失業率が3%程度にまで低下した状況では、そろそろ日本も金融緩和政策の効果と副作用のトレードオフを慎重に比較すべき時期にきているのではないか。

関連レポート

(2017年7月31日「エコノミストの眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 研究理事 エグゼクティブ・フェロ