個人の資産形成において株式投資が拡大しない背景の一つに、国内株式が長期的な膠着状況から抜け出せないことが挙げられよう。

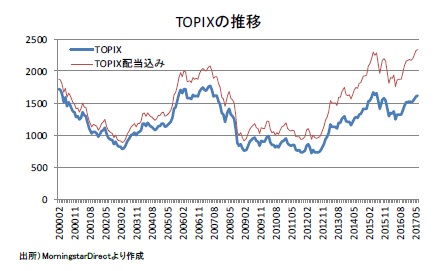

TOPIXは2000年以降、ITバブル時の高値を大きく超えられずにいる。2007年の7月にかけて、TOPIXは一旦ITバブル時の高値を超えた。しかしながら、サブプライムローンの焦げ付きに端を発する世界的な金融危機から、その後TOPIXは大きく下落した。

2015年6月頃にかけても、円安の進展とそれに伴う企業業績改善期待からTOPIXはITバブル時の高値をうかがう水準まで上昇したが、2015年8月に人民元を切り下げた中国経済に対して先行き懸念が台頭し、TOPIXは下落に転じている。

昨年夏場以降TOPIXは上昇基調で推移しているが、ITバブル時の高値を依然として下回る水準に留まっている。長期にわたりITバブル時の高値を大きく超えられない市場を振り返る限り、株式投資のリスクの高さばかりが意識され、株式投資に踏み出せなかったとしても不思議ではない。

{kind=link}

しかし、株式投資には配当収入が期待できる。2000年度から2016年度までのTOPIXベースの配当リターンは28%に上る。最近では、企業の間でも株主還元が意識され、積極的に配当する姿勢も見られるようになっている。

株価が長期的に値上がりしないとしても、現状並みの株価水準が長期的に維持されるのであれば、配当収入の分だけ、プラスのリターンを期待することができることになる。そもそも、長期的にはTOPIXが過去十数年の天井を上抜ける可能性も十分にあろう。

国内企業の海外売上高比率は上昇傾向を辿っており、低成長が懸念される日本よりも高い海外の経済成長の恩恵を受ける形で、国内企業の業績が拡大することが期待されるためだ。

今年から20歳以上60歳未満のすべての国民が原則として加入できるようになったiDeCoは、税制メリットに関心が寄せられがちだが、定期定額投資を自動的に実現できるメリットも大きい。

定期定額投資は特定の資産を価格水準に関わらず買い続ける積立法であり、資産価格が大きく下落した局面でも投資を継続することで、平均購入単価を抑制できるメリットが見込める。

ITバブル時の高値からTOPIXへの定期定額投資を開始したとすると、TOPIX自体はITバブル時の高値を下回る状況にあるが、配当除きで22%、配当を加味すると35%の運用収益を元本に対して確保できた計算になる。

株式投資はリスクが高いのは事実であるが、TOPIXが将来的に2000年以降に推移したレンジを上抜けないにしても、iDeCoを通じた資産形成を考える際には、定期的な投資を通じて運用収益を積み上げられる可能性が十分にあることを認識しておくべきだろう。

※iDeCoとは・・・

・iDeCoは、高齢期の生活に備えるために、個人が任意で加入できる個人型確定拠出年金の愛称。

・加入申込み先の金融機関が提示する運用商品の中から、自らに合った運用商品を選び、毎月一定の掛金で買い増していきながら、長期的に資産形成を図る自助努力型の年金制度。

・掛金拠出時、運用時、給付受給時の各段階で税制優遇が受けられるメリットがある。

・平成29年1月からiDeCoの加入対象が拡大され、専業主婦の方や公務員を含め、基本的に公的年金制度に加入している60歳未満の全ての方が加入できるようになった。

関連レポート

(2017年7月31日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 企業年金調査室長