原油価格(WTI)は2014年夏頃までは1バレル=100ドル台で推移していたが、世界経済の減速懸念や産油国の供給過剰などを背景にその後急低下し、足もとでは40ドル台半ばとピーク時の半値以下となっている。

原油価格の下落は日本経済全体で見れば、輸入物価の低下を通じて海外からの所得流入をもたらし、貿易収支の改善に寄与する。企業にとってみれば調達コストの減少から収益の押し上げ要因となる。

家計にとっても原油安は追い風だ。原油価格との連動性が高いガソリン、電気代などを中心に消費者物価が低下することから、実質購買力の向上につながるからだ。ちなみに、当研究所のマクロモデルによるシミュレーションでは、原油価格が50%低下すると実質GDPは1年目に0.4%、2年目に0.6%押し上げられる。

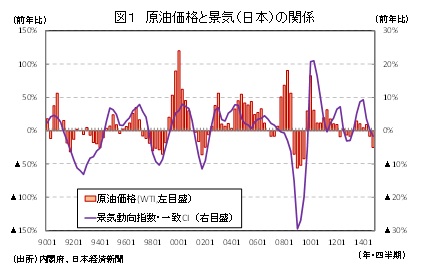

このように、原油安は日本経済にとって良いこと尽くめのように思われる。ところが、これまでの原油価格と日本の景気(景気動向指数の一致CI)との関係を振り返ってみると、むしろ原油価格が上昇している時に景気は良くなり、原油価格が低下している時には景気が悪くなっていることが多い。

たとえば、戦後最長の景気回復期にあたる2002年初め頃から2008年初め頃にかけて原油価格は上昇傾向が続いており、その後のリーマン・ショックを含む景気後退期には原油価格は大きく下がっていた(図1)。

{kind=link}

これは一体どういうことだろう。この謎を解く鍵は、原油価格と世界経済の関係にある。

ここで、過去30年の原油価格と世界経済の成長率との関係をみると、原油価格が上昇した年には世界経済の成長率が高まり、原油価格が下落した年には世界経済が減速する傾向があることが分かる(図2)。これは原油価格が世界経済の需要の強さを反映することが多いためと考えられる。

{kind=link}

世界経済が好調であれば日本の輸出は増加しやすくなり、日本の景気も押し上げられる。世界経済が低迷していれば輸出の減少を通じて日本の景気は悪くなる。この結果、原油価格と日本の景気は同じ方向に動くことが多くなるのだ。

今回の原油価格急落は米国のシェールオイル生産の拡大、OPEC(石油輸出国機構)の減産見送りといった需要要因以外によるところが大きい。このため、現時点では原油価格の急低下が示すほど世界経済は悪化しておらず、原油安のメリットが世界経済の減速に伴う輸出の下押しによるデメリットを上回っていると考えられる。

ただし、IMFの世界経済見通しでは2015年の世界経済の成長率が2014年7月時点の4.0%から10月には3.8%、2015年1月には3.5%と下方修正が続いており、世界経済の先行きに対する不透明感は高まっている。

原油安そのものが日本経済にプラスに働くことは確かだが、今後の世界経済の動向次第ではそのメリットのかなりの部分が打ち消されてしまう可能性があることは念頭に置いておく必要があるだろう。

関連レポート

(2015年1月27日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 経済調査室長