SDRバスケットに人民元採用

IMF(国際通貨基金)は、11月の理事会で人民元をSDR(特別引き出し権)の価値を決める主要通貨の一つに加えることを決めると報じられている。SDRは、1969年に米ドルを補完する国際準備通貨として創設された。

1SDRの価値は、当初は金0.888671 グラム、当時の1米ドルに相当すると決められていたが、現在では主要通貨の加重平均で決まっている。SDRの価値を決める通貨の割合は5年毎に見直されているが、今年はその年に当たり、新たに人民元を加えるかどうかが焦点となっていた。

通常であれば新しい構成比は2016年1月1日から適用されるが、事務局からは今回は10月1日から適用するべきだという勧告が出されている。

SDRの構成通貨(バスケット)に人民元を加えることは、前回2010年に見直しが行われた際にも議論となったが、自由に国際取引できる通貨とは言えないとして見送られた経緯がある。

このところ中国は矢継ぎ早に金融制度の改革を実施しており、前回は見送りに賛成した欧州各国も今回は支持に回っている。

米ドル基軸通貨体制の限界

第二次世界大戦が終わり、IMFや世界銀行などの国際的な枠組みが決められた時点では、世界経済の中で米国は圧倒的に大きな存在だった。

しかし現在では、新興国が急速に経済発展したことで世界経済の構図は大きく変わっており、依然として超大国ではあるものの、世界中の国際金融取引を支えることは米国経済には少し荷が重くなっている。

実は、二度にわたる世界大戦で経済が破壊された欧州各国が次第に復興し、日本が急速な経済発展を遂げた1960年代には、既に米ドルの力の低下は大きな問題となっていた。1971年にはニクソンショックがおこり米ドルと金との交換が停止され、その後変動相場制へと移行していく。

欧州各国がユーロを創設したのも、ひとつには米ドルの価値が不安定になったことが原因だ。

米国と並ぶ経済規模で高度に発達した金融システムを持つユーロ圏が誕生したことで、国際的な決済に使われる通貨の負担をユーロも担うことが期待された。

しかし、残念ながら2009年に始まったユーロ圏の政府債務問題が解決されないので、ユーロがドルの国際的役割の一部を肩代わりするという期待は、当面実現が難しいだろう。

米ドルを補完するような国際通貨が成長しなかったために、長年にわたって米ドルは基軸通貨の地位を守ることができたが、今後も急拡大が見込まれる国際金融取引を支えることは無理になってきている。

米ドルを補完する国際通貨が必要

人民元がSDRのバスケットに採用されたとしても、すぐには米ドルのように活発な国際取引が行われる通貨とはならないだろう。

また、かつて米ドルが英ポンドに取って代わったように基軸通貨への道を一気に進むとは考え難い。中国の金融市場がさらに拡大・高度化し、信頼性を増す必要があるが、それにはまだ時間がかかる。

まず起きそうなことは、各国政府・中央銀行が外貨準備として人民元を保有するようになることだ。

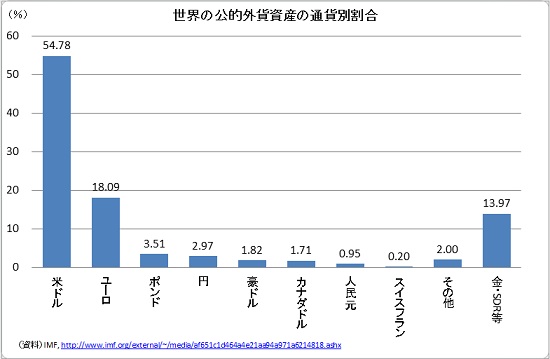

IMFが外貨準備以外の外貨資産も含めて調査したところでは、2014年に公的に保有されている外貨資産のうちで、米ドルは54.78%を占めており、第二位のユーロの18.09%を大きく引き離している。

{kind=link}

人民元の割合は円の2.97%やポンドの3.51%を大きく下回る0.95%に過ぎない。人民元を保有している国は38ヶ国で、日本円の88ヶ国や、カナダドルの85ヶ国に比べてはるかに少ない。

しかし、人民元がSDRの価値を決めるバスケットに採用されて主要通貨として認められれば、今後各国が外貨準備として人民元の保有を増やそうとするのは確実だ。

中国経済が様々な問題を乗り越えて成長し、金融市場が高度化していけば、いずれ人民元は米ドルと並ぶ主要通貨となり、さらには国際金融の中心的通貨となる可能性がある。これを現在の国際秩序の崩壊と捉えるべきではない。

むしろ、人口が米国の4倍以上もある中国が順調に経済成長できなければ、世界経済には大きな問題が生じる。

現在すでに世界第二の経済大国である中国の通貨である人民元が主要通貨に成長できなければ、貿易や金融の決済に必要な国際流動性の不足に陥る恐れすらある。

中国の経済的発展を脅威としてとらえることは適切ではなく、国際秩序の中でその規模に応じた責任ある行動を取ることを求めていくべきだろう。

関連レポート

(2015年10月29日「エコノミストの眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 専務理事