このコラムは出張で滞在中のフランクフルトで書いている。ロンドン、ブリュッセルを経て、フランクフルトに入った。

今回の出張を通じたテーマは、欧州に広がるマイナス金利政策と新たな金融規制の銀行システム・経済への影響、長期停滞打開のための政策対応だが、本コラムのテーマはロンドンで中心的な話題となった欧州連合(EU)への残留か離脱かを問う国民投票だ。

6月23日の国民投票の実施は、18~19日のEU首脳会議で英国政府が提案した改革案の協議の妥結を受けて20日に決まったばかり。

ロンドンの滞在期間は、政治家が残留支持か離脱支持かの立場を次々と表明、英国のEU離脱、いわゆるBREXITへの懸念から、ポンド相場は対ドルで2009年3月以来という安値圏に達する時期に重なり、国民投票に向けた緊張感の高まりを肌で感じた。

EU改革案は、紆余曲折を経て、キャメロン首相が要求した「経済ガバナンス」、「競争力」、「主権」、「社会保障と移民」に大筋で沿う形にまとまった。要求に届いていない項目もあり、法的拘束力や手続きの問題などで実効性を疑問視する声もある。

しかし、利害の異なる国も含む28カ国での合意が、そもそも英国のEU懐疑派の求める水準に届くことはあり得ない。

EUを研究してきた筆者には、ただでさえ多くの難題に直面しているEUが、英国の離脱という新たな衝撃を回避すべく、出来る限り譲歩した印象を受けた。ブリュッセルも含めて、今回の出張で面談した専門家らの意見は、おおむね筆者と共通していたように感じる。

残念ながら英国の世論は、苦心の末まとめあげた改革案の内容に、あまり左右されていないようだ。残留支持と離脱支持の拮抗、態度を保留している割合が高く、属性によるばらつきが大きいというのが現在に至る基本的な構図だ。

政界では与党・保守党の分裂が目立つ。下院議員330名のうち離脱派はすでに128名に達し(*1)、マイケル・ゴーブ司法大臣、イアン・ダンカン・スミス雇用・年金大臣など現職の閣僚も含まれる。国民に人気が高いボリス・ジョンソン・ロンドン市長の離脱支持表明は大きな衝撃を持って受け止められた。

他方、最大野党の労働党は230名の議員のうち215名が残留支持の方針を表明、第3党のスコットランド民族党(SNP)も54名の議員全員が残留支持だ。

ビジネス界では、EUの単一市場の恩恵が大きい大企業やデジタル技術を活用する企業はおよそ9割と圧倒的多数が残留を支持するが、中小企業は残留支持と離脱支持が拮抗する(*2)。

年齢別には、18~24歳の若年層では残留支持が5割を超えるが、年齢層が上がるに連れて離脱支持の割合が高まり、65歳以上では離脱支持が5割を超える。

EUの枠組みを日常のものとして育ってきた世代と、EU加盟以前の英国を知り、大英帝国への思いがより強い世代との温度差には埋めがたいものがあるように思われる。

地域別には、スコットランドで残留支持の割合が過半を占め、ロンドンがこれに続く。逆に、ウェールズでは離脱支持の割合が勝る。BREXITの場合には、スコットランド独立問題に再び火がつくと考えられている。

筆者が、ロンドンで面談した政策当局者、ビジネスパーソン、メディア、研究者らの間では、国民投票は最終的には残留支持多数に落ち着くという見方が優勢だった。

英国がEUに残留した場合の条件は改革案である程度明確になった。しかし、離脱の場合の条件は、離脱の意思を表明した後のEUとの交渉に委ねられる。

離脱派が主張する通り、EUがダメージを最小限に抑えるために英国に有利な条件を提示するか、さらにEU域外との交渉力は、EUから主権を取り戻すことで却って高まるかどうかは未知数。いずれにせよかなりの困難が予想される。

離脱交渉がまとまるまでの間、ビジネス環境が不透明になること自体のダメージも大きい。キャンペーンが進むに連れて、こうしたBREXITのリスクが、国民の間に徐々に浸透するというのが基本的な見立てだ。

だからと言って、離脱支持が多数となるリスクは排除できないとも考えられていた。EUからの利益が大きいロンドンやシティの見方は残留支持へのバイアスが掛かりやすい。英国民全体の思いを汲み取りきれない可能性があるという意見は多く聞かれた。

BREXITの日本経済への影響は、主に英国をベースに欧州事業を展開する企業を通じたものになるだろう。

ただ、国民投票前の段階では、英国のビジネス環境にどのような変化が生じるかは全く予見できないため、企業は、基本的に当面の動向を注視するスタンスを採らざるを得ないようだ。

国民投票までの期間に限れば、BREXITの可能性を意識したポンド相場の不安定な動きが「安全資産としての円」に及ぼす影響も気掛かりだ。

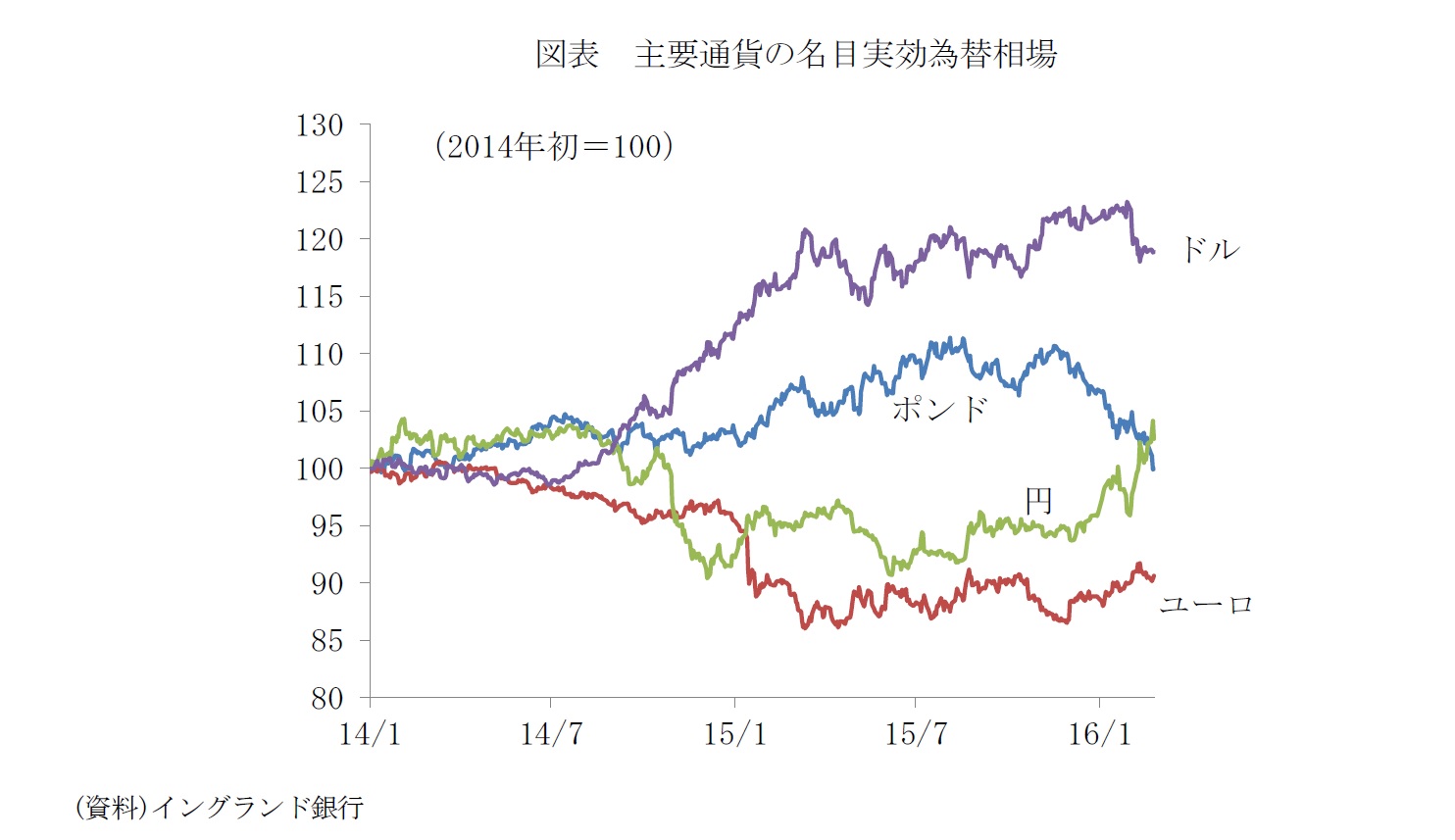

ここのところの対ポンドでの円の増価率はドルやユーロよりも大きい。円相場は、米FRBの利上げ観測や中国の人民元政策への思惑からも圧力を受けているため、マイナス金利政策の導入にも関わらず、名目実効為替相場は、主要通貨の中で最も顕著に増価している(図表)。

{kind=link}

円は、ユーロと異なり、BREXITからの直接的影響を受けにくいが故に圧力がかかりやすい。しばらく悩ましい状況が続きそうだ。

(*1) 16年2月25日付け英・タイムズ紙。労働党、SNPの残留支持議員数の出所は同じ

(*2) YouGov(https://yougov.co.uk/news/2016/01/27/brexit-vote-shows-diversity-business-opinion/)、IposMORI (https://www.ipsos-mori.com/researchpublications/researcharchive/3680/More-than-four-in-five-business-leaders-hope-for-remain-vote-in-EU-referendum.aspx)

関連レポート

(2016年2月29日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員

▼写真をクリックするとスライドショーが開きます▼