毎年6月には、3月期決算の多くの株式会社で株主総会が開かれる。株式会社の場合、毎事業年度の終了後一定の時期に株主総会を開催することとされているが、上場会社を中心に6月中に株主総会を開く例が多い。

株主総会ではいくつかの議案を審議し、議決権を持つ株主の多数決で議案が可決または否決される。株主は、会社の経営方針や、取締役等の人事案などについて、それぞれの意見を通そうとして投票を行う。

さてここで、株主の議決での影響力は、議決権の数、即ち保有株式数と同じであろうか。

例えば、発行済株式数が100株の株式会社で、4人の株主A、B、C、Dが、35株、30株、25株、10株を持っているものとする。ある議案を、株主による過半数の多数決で議決することを考える。棄権や無効は考えない。

この場合、株主Dは、どのような場合でも自力で多数派を作ることはできない。

実際に、Dが加わる前は過半数に達していないが、加わると過半数になるという提携はない。従って、株主Dは、議案に賛成しても反対しても、その成否に何の影響も与えず、議決での影響力はない。

それでは、株主Cはどうだろうか。

株主Cは、保有株式数は第3位であるが、株主Aと提携しても、Bと提携してもその段階で過半数となり、多数派を作ることができる。つまり株主A、Bと同じだけの影響力を持っているのではないかと考えられる。

こうした状況を表すように、議決での影響力を測る指標がある。ゲーム理論において、議会などでの投票力を測る指標として有名な、「シャープレイ=シュービック指数」というものだ。

この指標を用いてみると、株主A、B、Cは、いずれも33.3%ずつの影響力を持っており、株主Dは、影響力が0であることが示される。

{kind=link}

このように、一般に、議決での影響力は、保有株式数とは一致しないことがわかる。

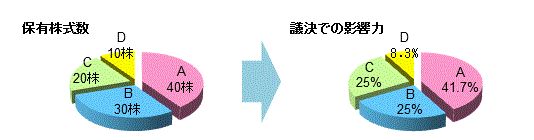

それでは、次に、株主Cが株主Aに、5株を譲渡したとする。

株主A、B、C、Dの株数は、40株、30株、20株、10株となる。

詳細は割愛する(興味のある読者はゲーム理論に関する書籍等を参照いただきたい)が、この場合、この指数によると、各株主の影響力は、株主Aが41.7%、株主BとCがそれぞれ25%ずつ、株主Dが8.3%となる。

興味深いことに、株式譲渡に関係のあった株主AとCだけではなく、譲渡に無関係だった株主BやDの影響力にも変化が生じている。

{kind=link}

このように、株主が株式を売買する場合は、保有株式数の変化だけではなく、議決での影響力の変化も考える必要があると考えられる。

昔から、多々ますます弁ず(多ければ多いほど良い)という考え方がある。しかし、保有株式数を増やすためにはその買い入れのための資金が必要になる。費用対効果の点から見れば、いかに少ない株式保有で、大きな影響力を確保するかという視点も重要ではないだろうか。

筆者を含めて、大口株主ではない一般の人々にとっては、株主総会での議決といった話はあまり関わりがないことかもしれない。

しかし、時おり、どこかの会社で大口の株式譲渡や、株式公開買付けといった企業買収に関するニュースを見聞きする。そのニュースの理解を深めるためには、こうした視点も持っておくべきなのではないかと感じるが、いかがであろうか。

関連レポート

株式会社ニッセイ基礎研究所

保険研究部 主任研究員

(2014年6月16日「研究員の眼」より転載)