トヨタ自動車は4月28日、個人投資家の増加を狙って新型の種類株を発行すると発表しました。値下がりリスクを抑えた社債に近い株式ですが、議決権を保有しています。7月にも最大5000億円の発行を予定しており、従来、トヨタは個人の持ち株比率が低く、個人株主の獲得が課題でしたが、5年間は売却できない仕組みにすることで、長期保有の個人株主の増加を目指すとのことです。新型株は「AA型種類株式」という名称で、トヨタは発行する新型株と同じ株数の普通株を市場から自社株買いし、株式価値の希薄化を防ぎます。

種類株は、株式の権利の内容が異なる株式のこといいます。これは、配当の支払いや株主総会での議決権などに関し、普通株式とは権利の内容が異なる株式を指し、企業(株式会社)にとっては多様性のある資金調達を図ることが可能になっています。

会社法で明記されている種類株を大きくグルーピングしてみましょう。

1. 財産に関する権利

配当を優先して受ける権利、残余財産の分配を優先して受ける権利を持つ、配当、資産分配に関する種類株です。

2. 株主そのものの地位に関する権利

株主が発行体に対して株式の取得を請求したり、若しくは発行体が株主から株式を取得出来る権利を持った株式を強制的に買取る種類株です。

3. 議決権に関する権利

ある議題に対しては拒否権を有したり、役員を選解任出来る等、個別事由にのみ議決権を有する種類株となります。

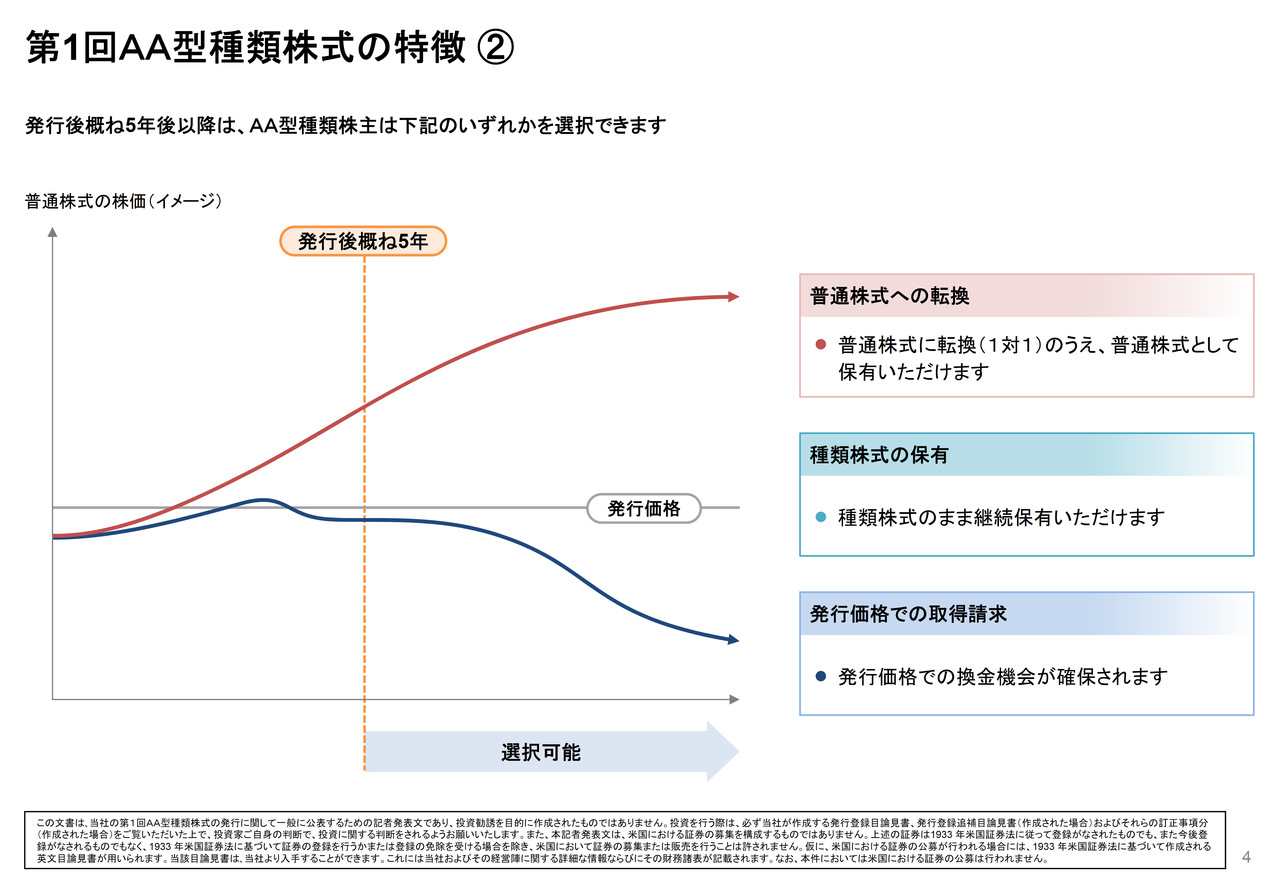

第1回AA型種類株の詳細(トヨタ開示資料より抜粋)

{kind=link}

{kind=link}

・発行価格 発行価格等決定日の普通株式の終値の120%以上

(ブックビルディングにおいて提示する発行価格に係る仮条件は、発行決議日の市場環境等を勘案して、上記の水準に設定)

・配当 配当額= 発行価格×配当年率

・配当年率

発行日が属する事業年度: 0.50%

2事業年度目: 1.00%

3事業年度目: 1.50%

4事業年度目: 2.00%

5事業年度目: 2.50%

6事業年度目以降: 2.50%

普通株式に優先、累積型(※)、非参加型(※)

・議決権 議決権付き(1単元の株式数:100株)

・株主からの普通株式転換請求権 普通株式への転換(概ね5年以降1対1)

・株主からの金銭対価の取得請求権(概ね5年以降発行価格での取得請求)

金銭対価の取得条項 (概ね5年以降、発行価格での自己株式取得)

・譲渡制限・非上場

譲渡は、当社取締役会の承認が必要(例外:公開買付けの応募・相続等)

印象としては転換社債に近いですね。

2001年にソニーが子会社であるソニーコミュニケーションネットワーク(SCN)を対象とした子会社連動株式を東証に上場させました。(公募価格3300円、初値2700円)。

トラッキング・ストックとは、特定の事業部門や子会社の業績に株価を連動させ、利益配当を行う株式のことで、株式の発行は親会社が行うため、調達した資金は親会社に入ります。

通常発行体の業績は各セグメントを総合的に評価されるため、業績の良い事業部門は、コングロマリット・ディスカウント(高成長・高収益の見込みのある事業が、低い評価を受ける)の傾向があります。そこで投資を行いたい優良な事業部門を分社化して子会社を行うわけですが、その場合保有比率が低下するため、支配力低下を嫌い、そこで考え出されたのがトラッキング・ストックでした。

トラッキング・ストックを発行すると、会社分割を行わずに資金調達が可能となり、事業部門や子会社に対する支配力を維持することが可能になります。

ただし、その後実際には、売買高が出来ず、2005年にソニー株式に一斉転換させることで終了しました。そしてその後SCNは同月東証マザーズに上場しています。

・伊藤園

伊藤園が第一種優先株式(以下、優先株)を発行したのは、2006年9月であり、先ず既存株主1株に対して0.3株を無償割当行った後、10月に公募・売出(オーバーアロットメント含む)および第三者割当増資にて約186億円をファイナンスしました。

当時伊藤園の業績は好調で、コア事業の緑茶事業に加え、タリーズコーヒーを買収するなど積極なM&Aによる資金ニーズが発生していたこと、一方で配当性向が34.7%はあるも、安定的な業績を背景に個人株主から増配圧力がかかっていたことによるファイナンスでした。

そのニーズをかなえるべく設計したのがこの優先株式で

1. 優先株は普通株に対して125%の配当を行う

2. 一方で議決権はない

というもので、当時論点となったのは、

「議決権はないが、普通株に対して125%の配当を優先して受ける権利」の価値をどう算定するかということでした。

結果的には、議決権がないことのディスカウントが約30%と考えられ、当初1781円となっています。

優先株はその後株価スプレッド(普通株価と優先株価の差を普通株価で割ったもの)、は30%程度で推移していったものの、株式流動性の指標であるローンチしてからの月間株式売買高回転率の平均は2.3%であり、普通株の7.6%に比べ1/3以下となってしまいました。

規模が小さいため、機関投資家の運用対象になっていないことが原因だと思われます。

結果的に伊藤園は2011年に優先株の買い入れを行った結果、上限の30万株に達し、すでに保有する分と合わせた自己株は106万株となり、このうち単元未満株主からの買い増し請求に備える分を残し、90万株を3月31日に消却しました。

その後、多少パフォーマンスを戻し、この一年の平均株価スプレッドは30%となりましたが、株式売買高回転率は普通株の8.1%に対し、優先株は1.3%と大きく差を広げることになっています。いずれにしろ、TOPIXに対しては劣後している状況と言えます。

株式で重要なのは株価そのものだけでなく、「いつでも売却出来る」(買いたい時に買えるではない)という部分が極めて重要であり、伊藤園の優先株はここがあまりなかった。売りたい時に売れない株は魅力ないですよね。

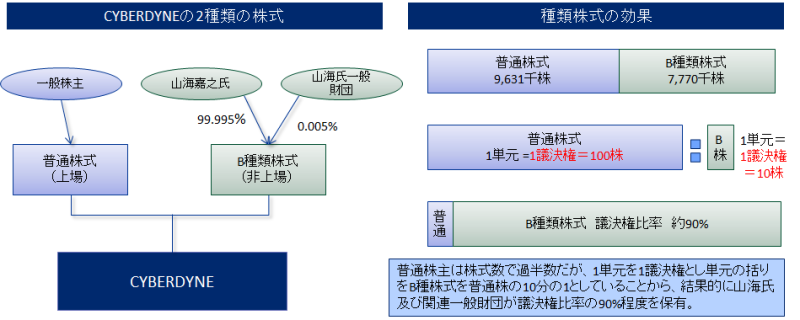

昨年3月26日に筑波大学発のロボットベンチャー、CYBERDYNE社が東証マザーズ上場しました。上場株式の10倍の議決権がある種類株を経営者が持ち、上場後も実質的に支配権を握る仕組みをとる。こうした種類株を使った新規上場はグーグルやFacebookなど米IT企業に多いですが、日本では初めの上場でした。この種類株は777万株発行されており、IPOしても市場では売買されません。

{kind=link}

B種類株式の権利は配当、残余財産の分配は普通株式と同順位同額で行われ、B種類株式主は発行体に対していつでもB種類株式を取得請求することができ、発行体はB種類株式1株に対して普通株式1株を交付することになります。ということは、特に普通株式とその内容は変わりません。

一方、単元株式数で普通株式とB種類株式に違いがあり、普通株式の単元株式数を100株とし、B種類株式の単元株式数を10株とし、1単元1議決権となるため、結果としてB種類株式が普通株式に比べて、10倍の議決権数を持つことになります。

B種類株式を残した理由としては、山海社長がサイバニクス技術(人・機械系・情報系の融合複合技術)の中心的な存在であり、発行体グループの企業価値向上(株主共同利益)には、当面の間、山海社長が経営に安定して関与し続ける必要があると記載されています。

上場審査基準との整合性

マザーズでは流通株式比率という規則があり、上場する株式のうち、発行体の役員等以外の株式保有比率が25%以上なければなりません。言い換えれば役員等の株式保有比率は75%までは認められていることになります。そして、今回上場するCYBERDYNE社の普通株式だけを勘案すれば、山海氏の持分比率は49.31%であるため、上場規則上では上場可能ということになります。

但し、B種類株式を含めると約90%となってしまい、実質的なコーポレートガバナンスが機能するのかということになりますが、東証も現状の規則で75%までと、3分の2以上の株式保有比率を認めている以上、正直、CYBERDYNE社の90%もあまり変わらないと思われます。投資家はどうしても山海氏の90%の議決権が嫌なのであれば株式を買わなければいいわけで、結局は投資家の判断次第ということなのでしょうね。

今回、トヨタがこの種類株を発行する理由としては、加速する技術革新に対応するための次世代技術創造への投資、製品の企画から製造・販売に至るまでの事業サイクルにあわせた研究開発投資を行うにあたり、その投資資金が業績に寄与する期間と、投資期間をマッチングさせ、中長期保有を志向する新たな株主層を開拓することが目的となっていますが、購入株主とトヨタの視点で考えてみたいと思います。

・購入株主

本スキームは個人向け転換社債と似ており、実質5年もので配当利回りは初年度0.5%から2.5%までステップアップするため、平均利回りは1.5%です。更に発行価格と同額の買取請求が付いているため、実質元本保証されており、さらにはキャピタルゲインや若しくは株主優待も望めるのであれば、トヨタに5年間は万が一のことがない限り、金融商品としては、かなり魅力的な商品と考えられます。但し、5年間は流動性がないので、機関投資家は購入しないですかね。

・トヨタ

普通株の120%で最大5000億円を調達しても、同じ株数を自社株買いするので、実質は1000億円の資金吸収しか出来ず、更にトヨタの財務内容を考えれば、5年平均1.5%の配当支払いは極めてコストの高い資金調達と考えます。

それでは、トヨタの目的は何か。

株主の入れ替え。これに尽きるかと。昨年来、コーポレートガバナンスコードにより政策投資開示が義務付けられる中、持ち合い解消の受け皿としての目的が大きいのではないかと考えています。種類株には議決権が付与されてはいますが、5年後に取得価格で買取ってくれる経営陣に対し、しっかりとした経営監視を出来る株主が、どの位いるのかどうか。

結局のところ、トヨタの目的は、新たな「都合の良い安定株主」を創出することに他なりません。

今までの種類株は、どちらかというと、企業再生時に活用されたり、CYBERDYNEのような自ら経営安定性を持たせるために大きな議決権を付与させたりすることで、一定の成果を出してきました。一方でソニーのトラッキング・ストックや、伊藤園の配当優先株等、一般投資家向けには必ずしもその効果があったとは言い難い状況です。

今回のトヨタの種類株は今までのどのカテゴリーにも属さず、上場会社が一般投資家に対して、流動性のない株式を発行するのは、おそらく日本の発行市場では初めてのケースかと思います。個人的には、このスキームで「都合の良い株主」を増やすことには、非常に懐疑的に思っておりますが、先ずはその販売状況を見て、新たに同様のスキームを組む発行体が出てくることに危惧を感じ得ません。もっともこのスキームが出来るのは日本でもそれなりの財務体質(クレジット)の発行体だけだとは思いますが。

(2015年4月30日「Hiroの『グローバルで負けないリスクテイク出来る日本へ』」より転載)