まもなく2015年3月期の中間決算が発表のピークを迎える。過去10年を振り返ると、中間決算を発表する時点で年間の予想利益を増額した企業は、期末の実績利益が更に増えるケースが多い。この背景や業績を増額修正する"常連企業"について2回にわたって考える。

■約半数の企業が中間決算を発表するタイミングで業績予想を増額

筆者は4月24日付けレポート「経営者の心理から読み解く株価の行方」で、企業自身による業績予想が期初時点では控えめに設定されており、中間決算を発表するタイミングで増額修正される傾向があることを述べた。

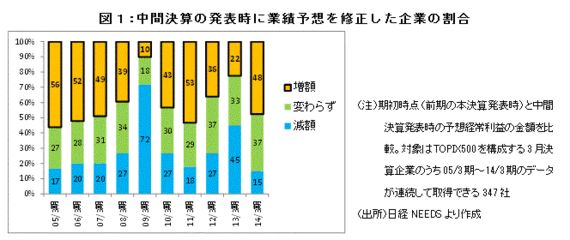

実際、東証1部に上場する3月決算の主要企業(05/3期から14/3期まで連続してデータが取得できる347社)について調べてみると(図1)、リーマンショックで世界的な金融危機に見舞われた09/3期は予想経常利益を増額した企業がわずか10%に減るなど年によって違いがあるものの、例年ほぼ半数の企業が中間決算を発表する際に通期の業績予想を増額修正してきた。

{kind=link}

今期(2015年3月期)は4月に消費税率が引き上げられた影響の見極めが難しいこと等もあって、期初時点の業績予想が例年よりも控えめと言われる。加えて、その後1ドル=110円付近まで円安ドル高が進んだことから、グローバル企業の円換算ベース利益がかさ上げされる可能性が高まっている。こうしたことから中間時点で業績予想を増額修正する企業の割合は昨年を上回るかもしれない。

■中間予想を増額した企業の8割は期末実績が更に増えた

次に、中間決算時点の業績予想と半年先に迎える期末決算との関係を調べてみよう。結論を先に述べると、中間時点の業績予想は期末実績を見通す上で重要な意味を持っているようだ。

図1と同じ347社について過去10年ののべ数(すなわち3,470ケース)を分析すると(図2)、中間予想で期初予想よりも増額した41%(1,407ケース)のうち実に8割(1,130ケース)は期末実績の経常利益が更に増えた。つまり、中間時点で増額修正した企業の大半が「期初→中間→期末」と2段階アップの"増増"であった。

反対に中間予想で期初予想よりも減額した29%(982ケース)のうち、半数以上にあたる57%(558ケース)は期末の実績利益が更に減る"減減"であった。

{kind=link}

この結果から読み取れるポイントは2つある。

ひとつは"増増"や"減減"の傾向があることだ。特に中間時点で予想利益を増額したケースのうち実に8割が期末実績で更に増額した点は注目に値しよう。もうひとつは中間時点では期初予想を変えなかった30%(1,041ケース)のうち、最終的に期末実績が中間予想(=期初予想)を上回ったケースが6割を超えた点だ。

これらの共通項として業績の下方修正を避けようとする経営者の意識が考えられる。

「経営者の心理から読み解く株価の行方」でも述べたように、予想であれ実績であれ業績の下方修正は株式市場のネガティブな評価に直結しかねないうえ、自然災害などの止むを得ない事情がなければ大幅な下方修正は経営責任を問われかねない。また、企業を取り巻く経営環境は変化が激しくなっており、約1年先の決算見通しを強気に出すのはリスクが大きい割に大したメリットが無い。

このため経営者が期初予想を控えめに設定するのはある意味当然で、中間時点で増額修正する企業が多いのもうなずける。

中間時点の予想にも同じことが言える。中間決算を発表する時点で期末の業績に自信があっても、その全てを増額分として中間時点の業績予想に織り込まず、一定部分を"温存"しておいても不思議ではない。その結果、中間予想を増額した8割が"増増"になったと考えられる。

中間時点で期初予想を変えなかったうち6割超が期末実績では増額となったのも同様に考えれば合点がいく。

一方、"減減"については、たとえ中間時点で期末の見通しが厳しくても、下期の挽回に期待したり大幅な下方修正を発表するハードルは決して高くないという意識もあって、中間予想の減額幅を抑え気味になることが考えられる。その結果、期末にもう一段の減額を余儀なくされるケースが目立つのではないだろうか。

このように中間時点の業績予想と期初予想を組み合わせた分析は、半年先の期末決算を見通すうえで有益な情報源になりうる。

レポート後半では過去10年を振り返って"増増"の常連企業とその傾向を探る。

関連レポート

株式会社ニッセイ基礎研究所

金融研究部 主任研究員

(2014年10月6日「研究員の眼」より転載)