1――はじめに

2015年より、相続税が改正されました。基礎控除の縮小に加え、課税価格が高いゾーンの税率が上昇しました。相続税改正前後では、たった一日の相違であっても、相続額が大きく変わります。

そこで、相続税改正の流れを確認するとともに、現在入手可能な2015年以前の人口動態統計(*1)を基に、相続税改正前後月の死亡率について検証します。

2――相続税改正の流れ

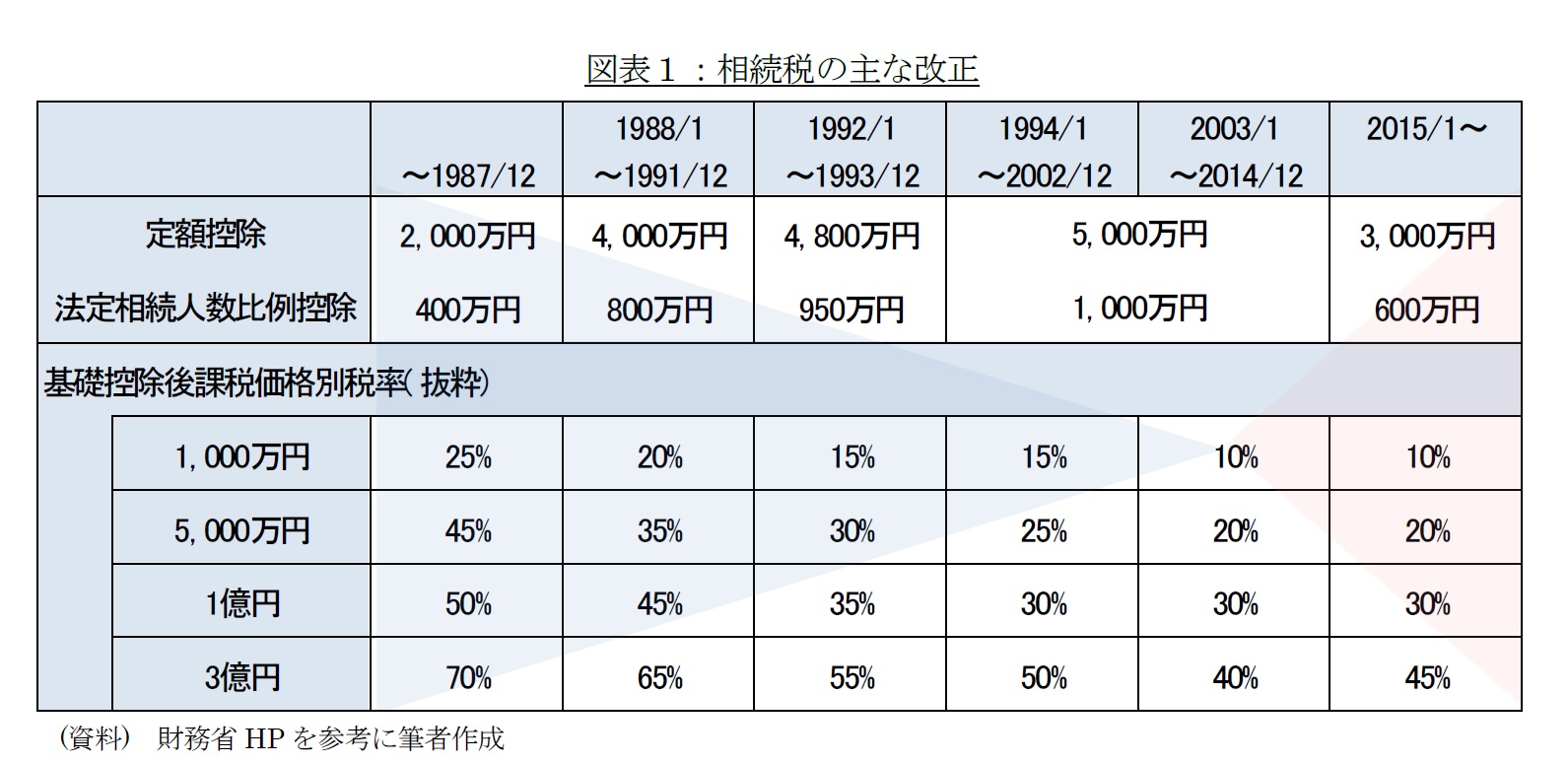

1988年の抜本改正を皮切りに、基礎控除、相続税率の変更を伴う改正が、これまでに5回実施されています(図表1)。

バブル経済に伴う不動産価格の上昇などを理由に、4回目までの改正は減税方向でした。対して、前回(2015年)は格差是正、富の再分配機能の強化を理由に増税方向の改正となりました。

{kind=link}

3――相続税改正は改正前後の死亡率に影響を及ぼすのか

人が自らの生死に対し完全に無力ならば、相続税改正前後の月の死亡率は、特段の傾向を示さないはずです。

しかし、医療が進歩するに伴い、治療法の選択肢が増えました。また、治療方針の決定においては、患者や家族等の意見が尊重されます(*2)。

もし、医療技術の進化に伴い、人が人間の生死に対する影響力を多少でも持つようになったのならば、相続税改正前後の月の死亡率は、通常とは異なる可能性があります。

少しでも相続税を減らしたいと考えるでしょうから、以下の仮説が立てられます。

仮説

減(増)税方向の相続税改正前の死亡率は低(高)く、相続税改正後の死亡率は高(低)い

そこで、1980年~2015年の月別死亡率データを用いて確認します。

(1)通常の死亡率をモデル化

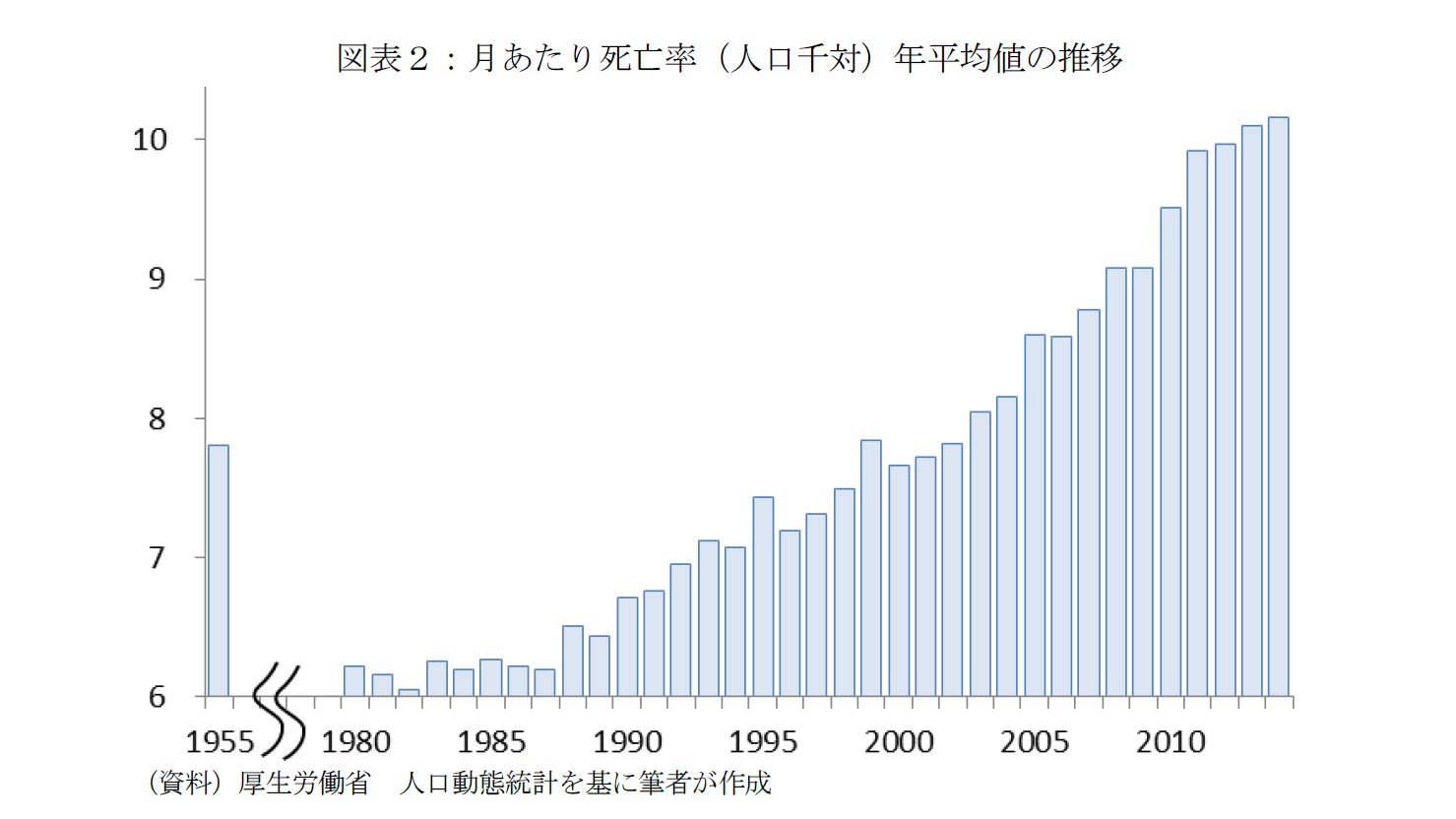

まず、通常の死亡率のモデル化を試みます。36年間に及ぶ長期間のデータを用いますが、年齢構成の変化等を理由に死亡率は年によって異なります(図表2)。

インフルエンザの流行動向や、寒さの厳しさといった年固有の影響が大きいのでしょう。特に、年によって1月と2月は特有の効果があります。

また、冬は夏に比べて死亡率が高い傾向があり、月によっても死亡率が異なります。加えて、時間の経過に伴い夏と冬の死亡率の差は縮小する傾向もあります(*3)。

{kind=link}

そこで、上記の4つの特性を考慮するよう、通常の死亡率をモデル化しました(*4)。ただし、各係数等の推計にあたり、1995年1月(阪神淡路大震災)、2011年3月(東日本大震災)のデータは除外しました。

なお、推計に用いた死亡率の平均値、最小値、最大値はそれぞれ7.7、5.4、12.4であるに対し、推計誤差は0.2弱に収まり、精度は決して悪くありません(*5)。

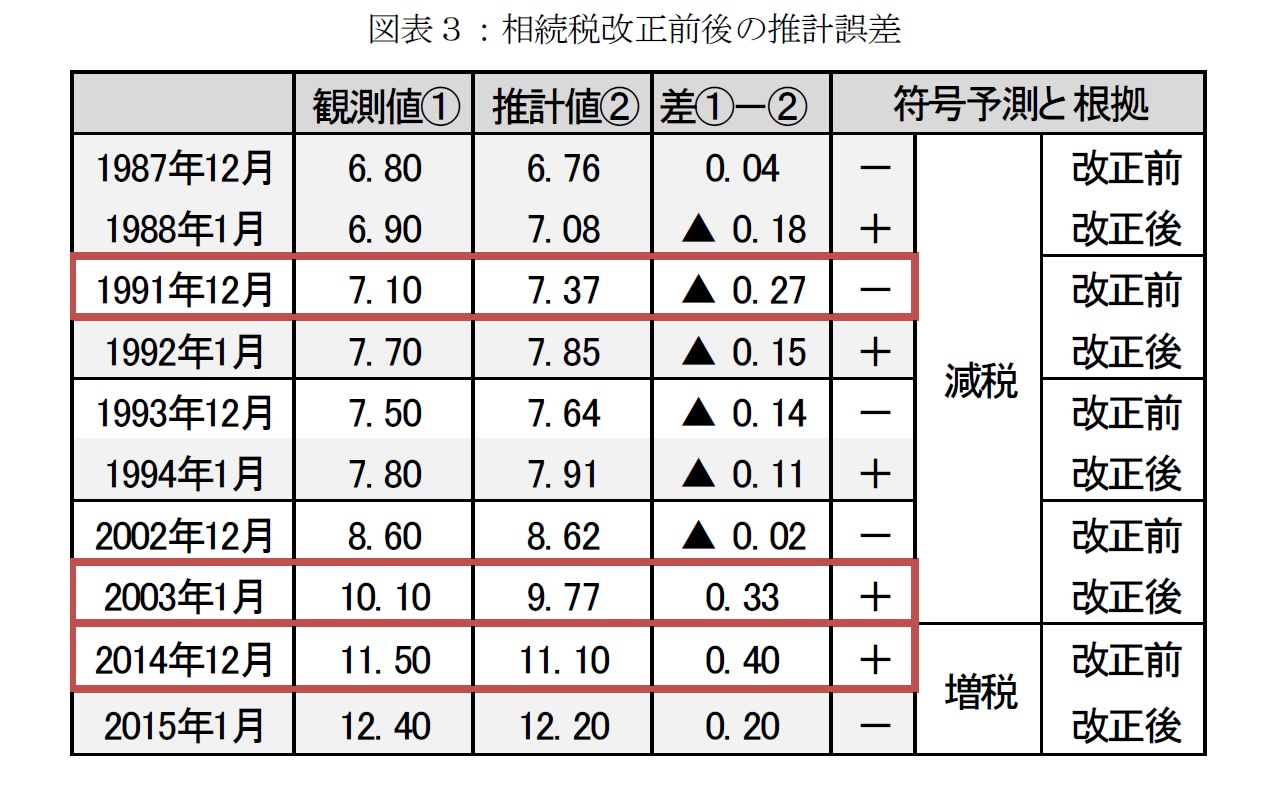

(2)相続税改正前後の推計誤差(観測値-推計値)の確認

相続税改正前後の死亡率等は図表3の通りで、符号が予想と異なるデータの背景色を灰色にしています。10データ中5データで符号が異なるので、相続税改正が前後の死亡率に影響を与えるという仮説は支持されません。

{kind=link}

しかし、赤太線で囲んだ部分に着目してください。これら3つのデータは、予想と推計誤差が大きく、観測された死亡率が通常と異なると判断(有意水準5%)できるデータです。

つまり、その符号の信頼度が高い3つのデータはすべて、仮説を支持していることになります。

また、符号が予想と異なるデータは近年より1900年代後半に多いこと、符号の信頼度が高い3つのデータのうち二つが比較的近年であること、いずれも医療の進化の方向性と一致しています。

4――終わりに

相続税を支払うのは数パーセントの富裕層(*6)だけです。相続税改正の影響を受けない大多数を含む月別死亡率データでは、はっきりとした結果は出なかったのが現実です。

しかし、アメリカの相続税申告データを基に同様の仮説を証明した論文(*7)もあります。

上記論文と、このレポートのいずれにおいても、誰が節税のために寿命をコントロールしているかについて、なんら示唆しませんが、「子孫のために延命を躊躇する」といった、悲しい出来事が相続税増税時には起こっているかもしれません。

控除額や税率を変更しなくても、物価が上昇すれば、課税対象者範囲が広がり、格差是正、富の再分配機能の強化が一定程度期待されます。

逆に、デフレが進むと、富の再分配機能を維持するためには、再度相続税増税が必要になります。

格差是正、富の再分配機能の強化も重要ですから、相続税増税の必要性は理解できます。

しかし、成長の無い分配の背景には悲しい出来事が潜む可能性が否定できないのではないでしょうか。

関連レポート

(*1) 2014年までは人口動態統計(確定数)。2015年のみ人口動態統計月報年計(概数)

(*2) 平成26年11月「救急・集中治療における終末期医療に関するガイドライン~3学会からの提言」(日本救急医学会、日本集中治療医学会、日本循環器学会共同)参照

(*3) 研究員の眼 2016年07月11日『夏と冬ではどっちが危険?』参照

{kind=link}

(*5) 自由度調整済み決定係数は0.993

(*6) 2014年の総死亡者数(厚生労働省人口動態統計)に占める、相続人(配偶者・子等)が相続税を支払った被相続人(故人)(国税庁統計年報書)の割合は4.4%程度です。2015年の税制改正の結果、2015年はこれより高くなっていると考えられます。

(*7) Kopczuk W, Slemrod J (2003) Dying to save taxes: evidence from estate-tax returns on the death elasticity. Rev Econ Stat 85(2):256-265

(2016年7月12日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 准主任研究員