改正保険業法の施行は今月末と目前に控えている。

施行後は、保険募集に際して顧客のニーズを把握する「意向確認義務」や「情報提供義務」が課されることから、保険会社や保険代理店においては必要な体制整備等への取組みが進められてきたところである。

商品内容の理解を求めるための取組みや顧客の意向確認については、従来から「契約のしおり・約款」や「パンフレット」、「契約概要」や「注意喚起情報」といった資料および「意向確認書面」が用意されてきた。

また、消費者が自身のニーズに則した保険商品を選択するためには、自身のニーズに対する理解が重要であることは拙稿(2014)においても指摘したとおりである。

一方で、近年、注目を集めてきた乗合型の保険ショップが支持を拡げてきた理由の一端に、「複数の保険会社の商品を比較できること」があることからみても、今回の改正のなかで顧客のニーズに沿った商品の提案やわかりやすい説明を行うことに加えて、推奨理由の開示や比較説明が義務化されたことは、消費者が合理的な保険選択を行うにあたり、貴重な情報となることが期待できよう。

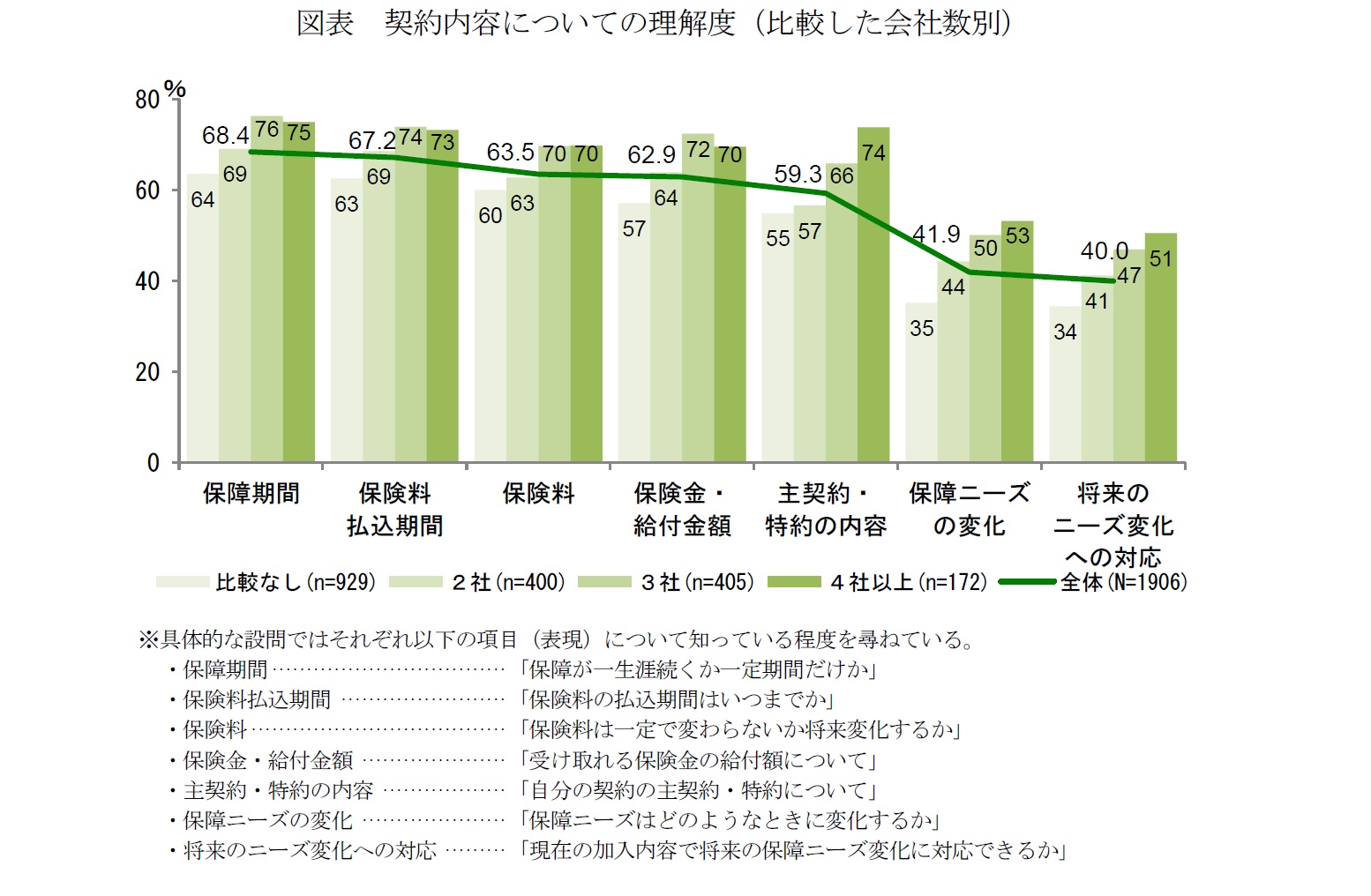

実際のところ、保険ショップで行われているように複数の保険会社の商品の比較・推奨を受けて加入することは、どの程度、消費者の理解を深めることに寄与しているのだろうか。

弊社が昨年12月に実施した調査(*1)から、直近5年以内の生命保険加入者について、比較した会社数の別に、契約内容への理解の程度をみると、いずれの項目でも概ね比較した会社数が多いほど理解の程度は高まる傾向にあり、3社以上の会社間で比較することで保障ニーズの変化や将来、ニーズが変わった際の対応についても考慮できるようになる様が見てとれる〔図表〕。

{kind=link}

このような傾向は、商品種類や加入チャネルの種類に関わらず確認できることから、複数の会社間で商品を比較してみることは、消費者にとって契約内容の理解を深め、自身のニーズに則した商品選択につながっているものといえよう。

複数の会社間での比較経験が乗合型の保険ショップや複数の保険会社の商品を取扱うFPの加入者で多くなっていることを踏まえれば、これらのチャネルにおける売り手側の説明が消費者の理解の助けとなっている可能性はあろう。

前述のとおり「会社間で比較すること」が合理的な商品選択の助けになるとすれば、他社商品の取扱がなく比較・推奨ができない保険会社専属の営業職員や保険会社の窓口においても、消費者自身による比較を促すことで顧客の納得感や満足度の向上が期待できるのではないだろうか。

全国では2千店を超える保険ショップがあるものの、立地は大型商業施設や中心市街地に集中していることから、気軽には利用できないという場合もあろう。

「比較すること」によるメリットは消費者自身が享受することを鑑みれば、消費者側にも、様々な会社や商品の比較を通じて、自身のニーズに則した商品を主体的に選択していく姿勢が求められるといえるだろう。

関連レポート

(*1) 調査概要は次のとおり。調査方法:インターネット調査、調査対象:全国20~69歳男女個人、サンプル数:6,236(うち、生保加入者4,852)、調査時期:2015年12月。

(2016年5月16日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

生活研究部 准主任研究員