この5月に英国の生保市場に関するレポートを2つ書いた。

英国の生保市場は、近代生命保険業が発祥した最古の老舗市場でありながら今も元気で、生命保険料の世界シェア8.86%は、14.00%のわが国に次いで世界第3位。

6,500万人の英国人口がわが国と同じ1億2,700万人あれば、世界シェア17%超えもあり得るわけで、わが国以上の元気さを示している生保市場とも言える。

その英国生保市場では、わが国では想像もつかないようなことが起きている。

ここでは先のレポートで書けなかったことを少し書いてみたい。

生命保険が消滅する?! 生命保険加入率の低下にブレーキがかからない

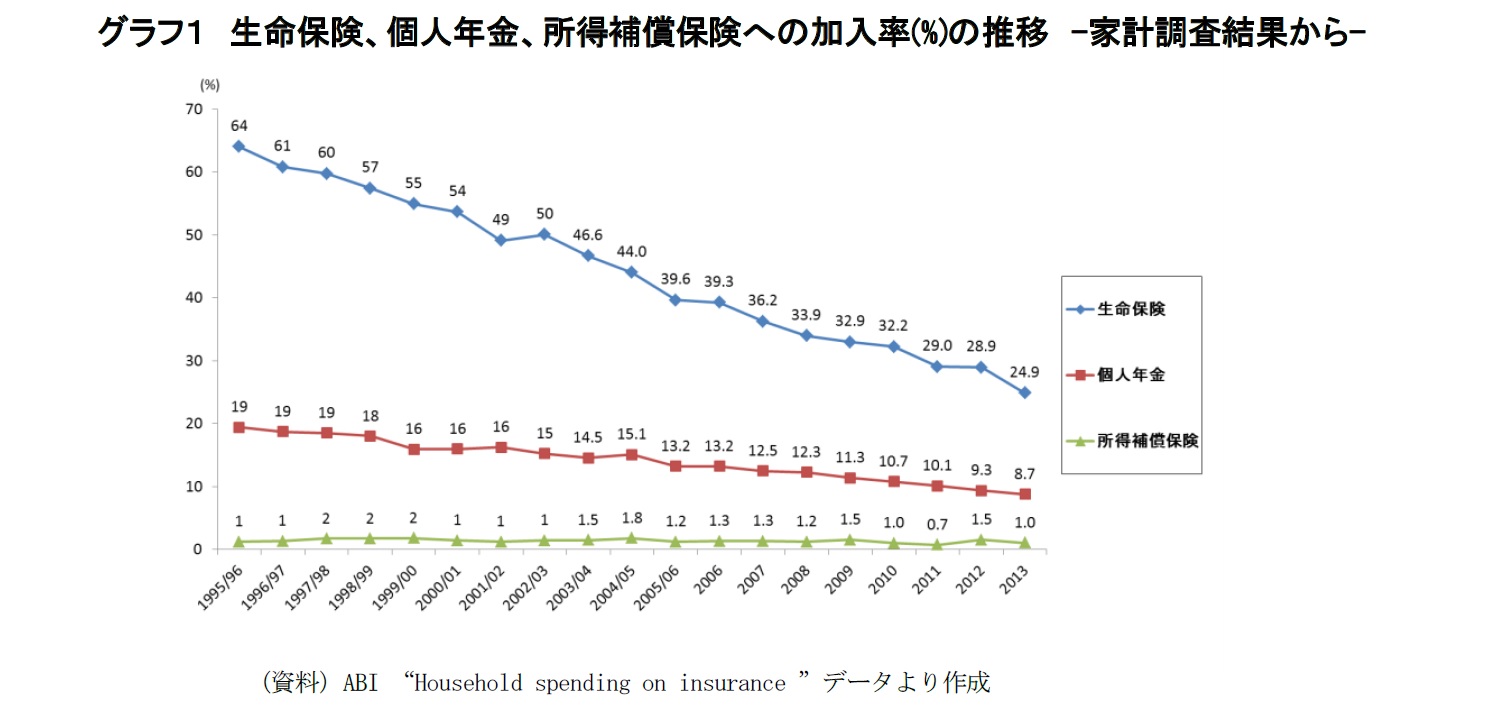

グラフ1は、英国保険協会(ABI)が、英国国家統計局 (Office for National Statistics: ONS) の家計調査である「Living Cost and Food Survey(生計費・食品調査)」のデータを基にしてホームページ上で提供してきた、生命保険、個人年金、所得補償保険の加入率に関するデータである。

{kind=link}

第三者である政府機関が消費者側である家計を調査してまとめたデータなので、事業者側のABIが提供する他の統計との整合性などの疑問点はあるが、いわゆるさじ加減が効いていない客観的な調査結果として、見ることができる。

グラフ1を一目見て分かるトレンドは、1995/96年以降、生命保険の加入率が右肩下がりで急下降しているということである。

この傾きのままで突き進めば、将来的には、生命保険加入率ゼロの世界が現出してしまうのではないかとの不安を感じてしまう。

英国では、生命保険がなくなりつつあるのだろうか。

グラフ2は、グラフ1の「生命保険」の中に含まれている商品のうち、主な伝統的商品それぞれの加入率の推移を見たものである。

{kind=link}

かつて英国生保市場における生命保険分野の代表商品であった養老保険の加入率が、急激に落ち込んでおり、どうやらこれが生命保険全体の加入率低下に影響を与えていそうだということがわかる。

養老保険とともに主力商品の地位を占めていた終身保険は、19年の間に加入率を約9%落としているが、それでも2013年、20%の加入率を維持している。もともと加入率が6%と低かった定期保険は、2013年には加入率が2%に低下し、養老保険とともに風前の灯火状態となっている。

わが国であれば、こんなデータを突きつけられれば、生保関係者は絶句して、何とか下落に歯止めをかけたいと悪戦苦闘するだろう。

しかし、英国の生保業界が生命保険加入率危険水域埋没阻止キャンペーンをはっているというようなことは聞いたことがない。どうも英国生保市場、「生命保険」に冷たいのである。

英国生保関係者が心の平穏を保っていられるのは、英国内においては年金業務があるからである。

グラフ1では個人年金の加入率も低迷しているが、企業年金を含む年金業務が英国生保会社の経営を支えている。また英国外での海外事業が経営の支えとなっている大手生保会社もある。

2013年末に英国政府がまとめた英国保険会社の成長戦略である「The UK Insurance Growth Action Plan(英国保険会社成長アクションプラン)」でも、政府、業界のそうしたスタンスが見える。

アクションプランは、「英国政府の目的」を、「保険セクターとの強固なパートナーシップを維持し、保険セクターによる経済成長への貢献を強化し、保険セクターとともに真にグローバルな保険産業の中での英国のグローバルリーダーとしての地位を促進すること」に設定している。

そしてアクションプランは、「海外市場における英国保険会社の活動」、「英国内における長期投資家としての保険会社」に焦点を当てている。

一方で「英国内の保険市場」については、「成熟市場かつ競争の激しい市場であるので、国際展開を行う上ではアドバンテージを与えるが、国内のリテール市場で成長を遂げることは困難である」と、半ば突き放した見解を示している。

アクションプランが「英国内の保険市場」に期待することは、「新技術を活用して、顧客第一の信頼と信用を重んじるスタイルで、顧客のニーズに応える商品を開発すること」のみである。

成長が見こめる具体的な保険分野としては、「年金」と「介護保険分野」が挙げられていたが、「生命保険分野」には言及されていなかった。

英国生保業界が保障商品である生命保険とともに貯蓄・投資商品である年金を重視してきたスタンスは古くから一貫しており、年季が入っている。

下記の一文は81年前の昭和10年(1935年)に書かれた文章であるが、既に英国生保業界における年金の重要性が語られている。

{kind=link}

それでは、なぜ、英国では、生命保険への加入率が低いのだろう。あるいは、生命保険の重要性が認識されないのだろうか。

実はこの疑問は、私が生命保険の研究をするようになって間もなくから考え続けている「なぜ日本の生命保険加入率が世界の中で際立って高いのだろう」という疑問と対をなす疑問であって、解くことのできない疑問である。

わが国の高普及状況については、2008年に一度、国民総中流と言われる中流化の流れ、女性を家庭に縛りつけた家族制度、女性営業職員を主たるチャネルとしてきたわが国生命保険会社の経営を一因として、短文を書いたことがある。

英国の低普及率はまさにそうしたことの裏返しであろうと思うのだが、いくつか、さらなる思考の遊びをしてみたい。

「揺りかごから墓場まで」と言われた、英国の高福祉・高社会保障の時代に、英国における民間生命保険の低普及率の原因を求めることができるかもしれない。

社会保障のカバー範囲が広く手篤くなったため、民間の生命保険が競合に敗れて消えさった。

一度消えた民間生活保障の火は、サッチャー政権以降の自己責任による生活保障確保の時代が来ても、消費者側、事業者側の双方において、再び燃え上がることはなかったという見方である。

{kind=link}

英国が早くから高齢化しており、高齢まで死なずに生きる可能性が高いという楽観的な気持ちが、国民の間にあったということもあるだろうか。

英国の高齢化率(65歳以上人口比率)が7%を超えたのは1930年のことである。1970年に高齢化率が7%を超えたわが国に比べ、英国の高齢化のスタートは40年も早かった。

戦後、日本が若い労働力で高度経済成長を遂げていたとき、英国は高齢化問題に向き合っていた。

次に英国の高齢化率が14%を超えたのは1976年、7%を超えてから46年後のことである。これに対し、日本は1970年に7%を超えてから24年後の1994年に14%を超えている。

高齢化の先行国として、じっくりと進む高齢化の中で、英国の人々は、不意に死んでしまうことよりも、長生きして老後をいかに生きるかの方が重要な問題なのだと考えるようになっていったという見方はあり得るだろうか。

地震、台風、火山等、自然災害の塊とも言えるわが国と状況が異なって、英国にはこうした大規模な自然災害がほとんどないということに、生命保険の低普及状況の原因を見ることもできるかもしれない。

こうした社会情勢的な状況の原因を考えはじめると、楽しいのだが、とりとめもなく切りのない状況が続き、なかなか腑に落ちることがない。

どなたか、お考えをご教示頂ければと思う。

なお、最初の近代的生保会社エクイタブルが設立されて以来の英国生保市場の歴史は254年、それに対し、明治生命が設立されて以来のわが国生保市場の歴史は135年である。

英国生保市場は、わが国生保市場の倍近い歴史を持っている。

わが国の生保市場が今後、英国生保市場の歴史をなぞらないという確証もない。一つの市場発展形として、英国生保市場の帰趨を見守り続けたい。

関連レポート

※ 生命保険好きの国

(2016年6月22日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

保険研究部 主任研究員