1――はじめに

「返礼品」に注目の集まるふるさと納税。

このふるさと納税がもたらす三大意義の一つとして、「納税者の税に対する意識の高まり」が挙げられる。意識が高まる理由は、寄附先を選択することで、その使われ方を考えるきっかけとなるからだ。

そこで、総務省が2016年6月に公表した「ふるさと納税に関する現況調査結果」における各自治体のふるさと納税受入額データを用いて、納税者の選択の結果を確認する。

2――納税者の選択結果、集中が半端ではない

まずは、ふるさと納税が一部の自治体に集中する様子を確認する。

評価指標として、格差を論じる際に頻繁に利用される「ジニ係数」と「相対的貧困率」の考え方を利用し、「ふるさと納税ジニ係数」と「ふるさと納税相対的小額率」を算出した。

一般的に、「ジニ係数」と「相対的貧困率」は、世帯収入を世帯人員数の平方根で割った値を用い算出される。これに倣い、ふるさと納税受入額を平成27年国勢調査人口速報集計結果に基づく人口の平方根で割った値を用い算出している(*1)。

また、平成26年度地方財政状況調査結果を用い、自治体別地方税並びに地方交付税についても同様に確認した。

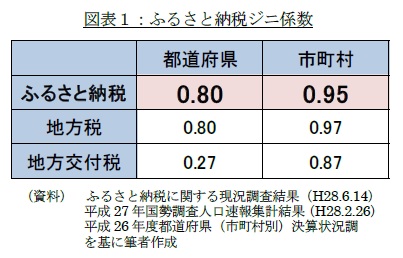

(1)ふるさと納税ジニ係数

一般にジニ係数は、所得分配や資産の格差をはかるための指標である。0から1の値をとり、値が大きいほど、不平等であることを示す。

筆者の試算によると、ふるさと納税ジニ係数は都道府県で0.80、市町村では0.95であった(図表1)。

{kind=link}

所得分配を示す日本のジニ係数0.283(平成21年全国消費実態調査結果)を知っている人ならば、その高さに驚くだろう。もちろん、世帯間と自治体間の数値を単純に比較するべきではない。

しかし、地方税のジニ係数も、ふるさと納税と同程度に高い。そして、地方自治体の税収格差はふるさと納税導入以前から重要なテーマの一つであった。

これを踏まえると、ふるさと納税の格差は大きいと考えるべきであろう。

(2)ふるさと納税相対的小額率

相対的貧困率は、国内の所得格差に注目する指標で、所得(世帯の可処分所得を世帯人員数の平方根で割った値)が、全人口の中央値の半分に満たない世帯人員の割合である。

相対的貧困率の算出方法を応用し、ふるさと納税、地方税、地方交付税が相対的に小額な自治体人口の割合(相対的小額率)を計算した。

筆者の試算によると、ふるさと納税相対的小額率は30%を上回る。

{kind=link}

なお、日本の相対的貧困率は16.1%(*2)(厚生労働省「国民 生活基礎調査」(2012 年))であるが、地方税や地方交付税と比べても、ふるさと納税の格差が大きいことがわかる。

これは、ふるさと納税のきっかけとなった問題提起に対し、一部の自治体が制度をうまく活用した結果とも解釈できる。

きっかけとなった問題提起は、多くの国民が地方で育ち、進学や就職を機に都会に出て納税することに対する疑問であった。そして、ふるさと納税相対的小額率は全人口に占める相対的にふるさと納税受入額が少ない自治体人口の割合である。

つまり、人口の多い都市部へのふるさと納税の額が相対的に少ない結果、ふるさと納税相対的小額率が高まった可能性がある。

なお、地方自治体間の税収格差の是正は、ふるさと納税の三大意義に含まれない。しかし、その効果を期待する向きもある。

そこで次章で、地方自治体間の税収格差の是正効果について確認する。

3――自治体間の税収格差是正は期待できない

まず、ふるさと納税と地方交付税について、地方税との相関係数を算出した。

そして、都道府県、市町村に加え、都道府県の額に同一都道府県に属する市町村の総額を合算した都道府県合計でも算出した(図表3)。

{kind=link}

ここでは、マイナス幅が大きいほど、逆の関係が強いことを示す。すなわち、地方税が少ない自治体ほど多くのふるさと納税、もしくは地方交付税を受け取る傾向が強いことを示している。

「自治体間の財源の不均衡を調整するため、国税として徴収し、合理的な基準に基づき再配分する役割」を担う地方交付税と比べると、ふるさと納税のマイナス幅は小さい。

更に、データ数の少なさも手伝って、都道府県と都道府県合計では、有意にマイナスとは言えない。

以上から、ふるさと納税に地方自治体間の税収格差の是正効果は期待できないと言えそうだ。

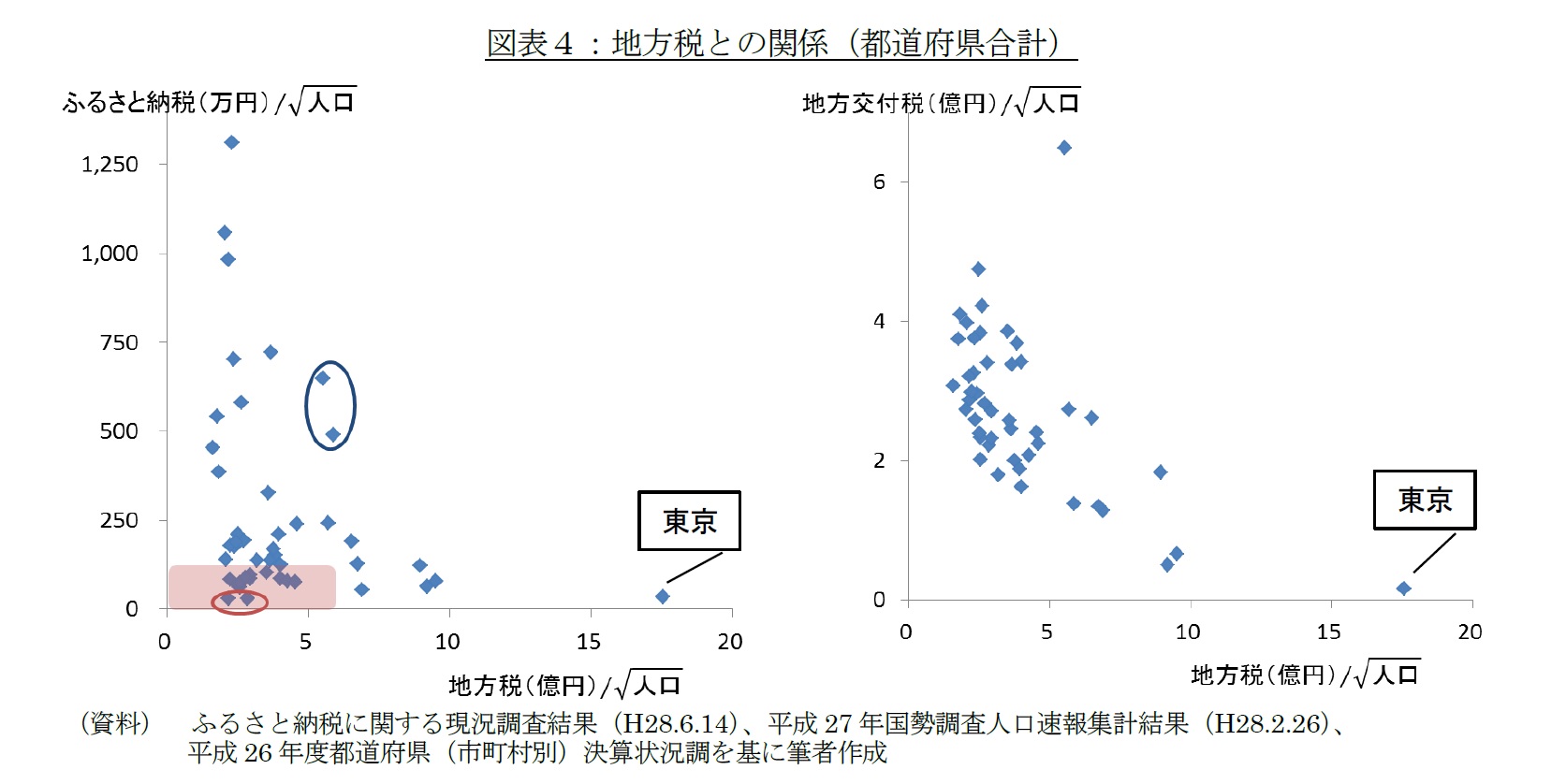

最後に、散布図を用いて都道府県合計における地方税とふるさと納税の関係を確認する(図表4)。横軸に人口調整後の地方税、縦軸に人口調整後のふるさと納税(地方交付税)をプロットした。

{kind=link}

左のグラフは、左上部はまばらで左下部は密集している様子が見て取れる。つまり、人口調整後の地方税が少ない都道府県のうち、人口調整後のふるさと納税が多い都道府県は一部にとどまる。

そして、地方税、ふるさと納税共に、ふるさと納税相対的小額率(2章(2))算出に用いた全体の中央値に満たない都道府県が14県もある(赤色付け部分)。

このうち2県(赤色囲み部分)は、人口調整後のふるさと納税においても、人口調整後の地方税で独走する東京都に負けている。

一方、人口調整後の地方税と人口調整後のふるさと納税がともに上位10位以内に位置する都道府県もある(青色囲み部分)。

以上から、納税者が寄附先を選択した結果、寄附が特定の自治体に集中していることが確認できた。

つまり、寄附は自治体のアピールに大きく依存し、ふるさと納税の制度自体に自治体間の税収格差是正を期待するべきではないと言うことだ。

人口調整後のふるさと納税においても東京都に負ける2県も、今後のアピール次第では十分巻き返し可能だ。しかし、同じことが東京都をはじめとする都市部についても言える(*3)。

巻き返し策も含め、今後の動向に注視していきたい。

(*1) 人口が0の4自治体(富岡町、大熊町、双葉町、浪江町)いずれも福島県)を、分析対象から外している。

(*2) 内閣府、総務省、厚生労働省「相対的貧困率等に関する調査分析結果について」(平成 27 年 12 月 18 日)参照

(*3) 銀座のブランド品店でも使える「中央区ふるさと感謝券」等が返礼品となることも、理論上考えられる。

関連レポート

(2016年8月12日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

金融研究部 准主任研究員