若者の保険離れが云われるようになって久しい。

2013年の拙稿では、若年層の生命保険の加入要因について分析した結果、生命保険への加入状況が就労形態や家族の状況、価値意識、日常的な保険との接点の多寡より左右されており、非正規雇用ではさらに家族形成に関する実態・意識によっても異なることを指摘した(*1)。

しかし、「若者の保険離れ」の進行状況については確認できていない。

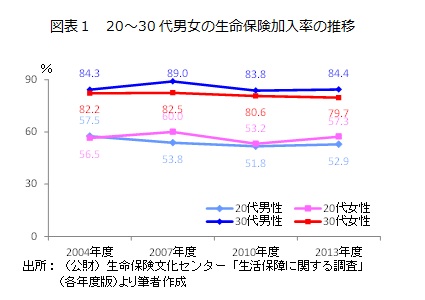

そこで、(公財)生命保険文化センターの「生活保障に関する調査」から過去10年間の20~30代の生命保険の加入率の推移をみると、統計的に有意な差異は確認できないながら20代男性では緩やかな減少傾向を示しているようにみえるものの、30代男性および20~30代女性では、加入率に大きな変化はみられない〔図表1〕(*2)。

{kind=link}

果たして「若者の生命保険離れ」は進んでいるのだろうか。

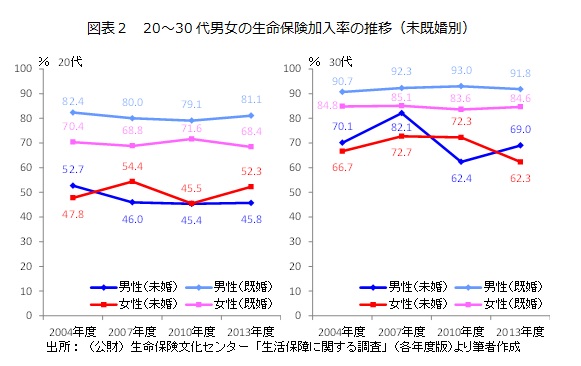

前述の調査から、未既婚別に各年の調査結果を比較すると、既婚では男女とも加入率に大きな差異はみられず、未婚では20代男性で2004年度から2007年度にかけて6.7ポイント、20代女性では2007年度から2010年度にかけて8.9ポイントと、それぞれ低下しているものの、統計的な有意差は確認できない〔図表2〕。

{kind=link}

これに対し、未婚のうち30代男性では2007年度から2010年度にかけて約20ポイント差と有意に減少しており、未婚の30代女性では統計的には有意ではないものの2010年度から2013年度にかけて10ポイント減少している。

同様に未婚の40代男性でも、統計的には有意ではないものの2010年度から2013年度にかけて6.1ポイント減少している。

これまでみてきたように、20~30代の若年層においても、男女とも結婚後は何らかの生命保険に加入している状況は変わっておらず、男性を中心に30代の未婚層で加入率の低下が認められていた。

このことは、「若者の保険離れ」と一括りにいうことはできず、「保険離れ」は30代以上の未婚層、所謂「おひとりさま」に生じている現象であることを意味している。

冒頭にも示したとおり、若年層の生命保険への加入は就労形態や日常的な保険との接点の多寡など、様々な要因により左右されるものの、彼らもいずれは結婚や妊娠・出産を機に保険に加入していくものと思われる。

しかし、今後も(生涯)未婚率の更なる上昇が見込まれるなど「おひとりさま」の増加は避けられまい。保険会社に求められることは、「おひとりさま」にとって必要な保障を訴求・提供していくことではないだろうか。

【関連レポート】

(*1) 詳細は「若年層の生保加入の状況と要因-就労形態の差異を考慮したコミュニケーションの必要性-」基礎研レポート2013年4月15日()を参照されたい。

(*2) ただし同調査によれば20代の生命保険加入率は男女とも90年代後半では6割を超えており、30代男性では9割を超えていたことから、この20年間でみれば、徐々に「若者の保険離れ」は進行してきたとみることもできよう。

(2015年9月15日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

生活研究部 准主任研究員