「非常に珍しいことではないか」

賃貸住宅市場に詳しい農林中金総合研究所の古江晋也・主任研究員はそう話す。

古江氏が珍しいと驚くのは、日本銀行が今年1月に公表した「地域経済報告」の記述だ。この中で日銀は「多くの地主等が短期間のうちに貸家経営に乗り出した結果、貸家市場全体でみると、需給が緩みつつあるとの声が聞かれている」「実際、賃貸物件の仲介業者等からは、郊外の築古物件など相対的に魅力の乏しい物件を中心に、空室率の上昇や家賃の下落が見られるとの声が聞かれている」などと、賃貸住宅市場の現状に警鐘を鳴らしている。

{kind=link}

バブル期を超える不動産業への新規融資

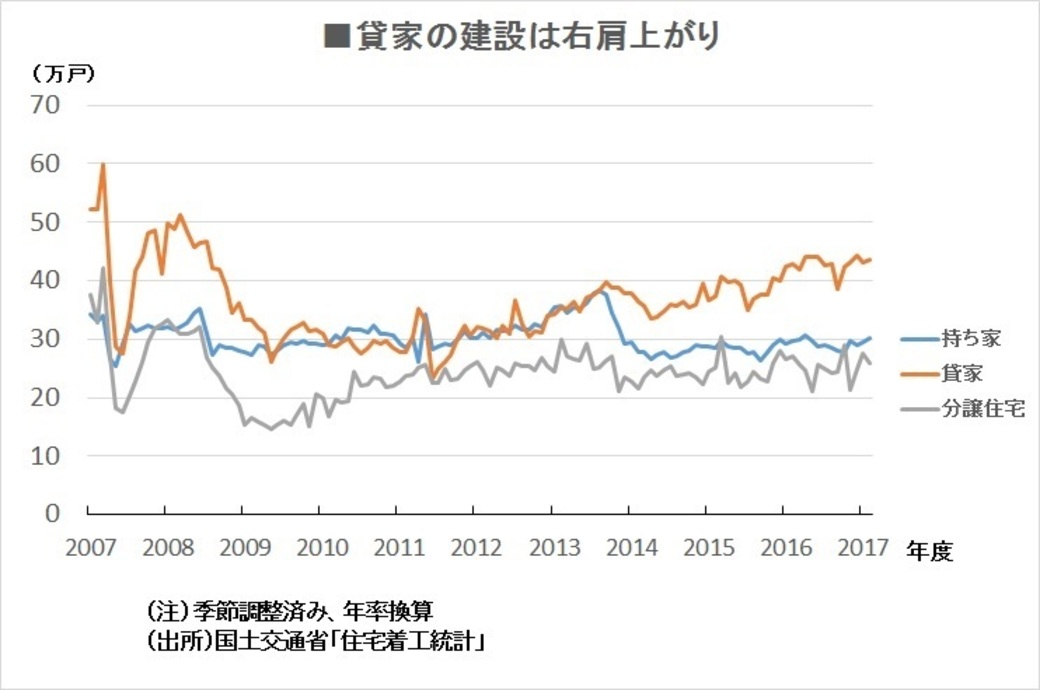

確かに、賃貸住宅市場は供給過剰の懸念が高まっている。特に、2015年1月に施行された改正相続税法により、相続税の節税対策として多くの貸家が建設されてきた。超低金利政策が長期化し、マイナス金利政策の導入でもう一段、金利が低下したこともこれを後押ししている。「不動産業への新規貸し出しは2009年以降、国内銀行、信用金庫ともに拡大を続け、銀行の新規融資は2015年は10.7兆円、2016年は12.3兆円と2年連続で(バブル期の)1989年の10.4兆円を超えた」(古江氏)。日銀の懸念はもっともであると言える。

ただ、サブリース方式で賃貸住宅を供給する大手各社の決算を見るかぎり、今のところ市場に変調は出ていない。

たとえば、業界最大手である大東建託は2017年3月期の決算発表で、アパート入居率への懸念に対し、「当社グループが管理している賃貸建物の入居率にまったく懸念はありません」と答えている。同社の居住用賃貸建物の入居率は96.9%で、健全水準とされる96%を上回っているという。今後も入居者ニーズに応じたハード・ソフト両面のサービスを提供することにより、入居率が急激に悪化することはない、と説明している。

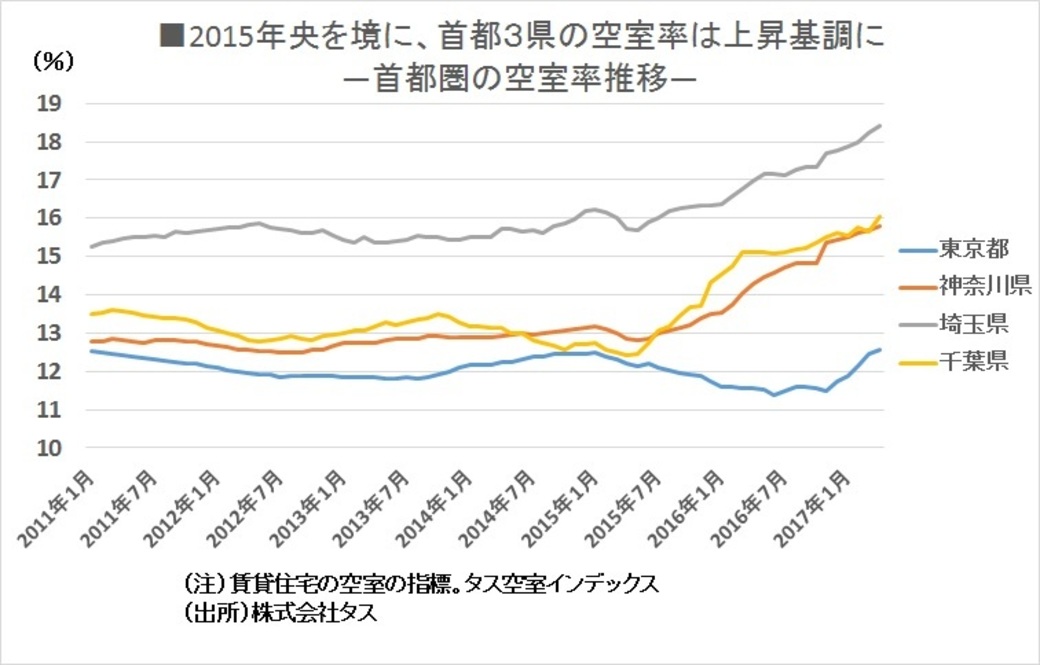

だが、マクロ指標を都道府県別に見ると、少し違った賃貸住宅市場の姿が浮き彫りになる。トヨタ自動車などが出資する不動産評価・情報提供会社「タス」は、首都圏や関西圏の空室率を毎月、集計・公表している。その空室率インデックスで見ると、首都圏では東京都心部はさほどでもないが、埼玉や神奈川、千葉の各県で特に2015年後半以降、空室率が急上昇している。

同社の藤井和之・新事業開発部長は「賃貸住宅の着工数はリーマンショック前の水準に戻っただけでまだバブルではない。しかし、この状態が2~3年続くとバブルとなるかもしれない」と指摘する。

{kind=link}

賃貸住宅の市況はさらに悪化しそう

同社はデータユーザー向けに不動産市況のアンケート調査を行ってD.I.(景況指数、50が中立)を作成しているが、これによると、賃貸市場の現況D.I.は50を下回り、市況は相変わらず厳しい。将来D.I.もすべての地域で現況D.I.を下回っており、将来の市況はさらに悪化するとの懸念が高まっている。

また、首都圏でも特定の地域に集中して賃貸住宅が建設されている実態がある。藤井氏は「たとえば横浜。広さ20平方メートル以下のワンルームなど単身者向けの賃貸住宅が、集中的に大量供給されている」と話す。単身者向けが建設されるのは、人口構成上、単身者世帯が増加しているうえ、単身者向け住宅のほうが面積当たりの賃料が高く、採算が取りやすいからだという。

一方、今年2月には愛知県のオーナーが業界大手のレオパレス21を提訴し、家賃減額分の支払いを求めて争っており、業界内で大きな注目を集めている。大東建託やレオパレス21など、右肩上がりで成長してきたサブリース業界にとって、曲がり角の事件となるかもしれない。

{kind=link}

日本銀行のマイナス金利政策も賃貸住宅建設を後押し(撮影:梅谷秀司)

2030年代は本格的な空き家時代に

今後、賃貸住宅市場はどのように推移していくのか。野村総合研究所はこのほど、2030年度までの住宅市場の長期予測を公表した。

それによると、2016年度に97万戸あった住宅供給戸数は30年度には4割減の55万戸まで減少。とくに貸家の供給は43万戸から25万戸まで減少すると予測している。同時に、2033年の空き家数は約2166万戸、空き家率は3割超と、本格的な空き家時代が到来すると見込まれている。

予測を担当した同社グローバルインフラコンサルティング部の榊原渉部長は「景気に左右される分譲住宅、ライフステージに応じて建て替えなどが決定される持ち家と比べ、いちばん予測しづらいのが貸家の需要。今後は単身世帯が増えて持ち家率が下がり、持ち家にこだわらない層の賃貸アパート、賃貸マンション需要が増えていくことも考えうる」と指摘する。

住宅投資は名目GDP(国内総生産)の3%程度を占めるにすぎないが、裾野が広いだけに、その減速の影響は大きい。また、賃貸住宅の過剰供給は、消費者物価指数の構成比の2割弱を占める家賃の下押し圧力となり、デフレの一因となっている。皮肉なことに、極端な金融緩和が金融機関の不動産融資を後押しし、供給過剰から2%の物価目標が遠のくという形で日銀に跳ね返るというブーメラン現象が生じている。

(山田 徹也:東洋経済 記者)

【東洋経済オンラインの関連記事】