日銀のETF大量購入が株価を歪めている可能性を検証したところ、日経平均レベルでの歪みは明確でないものの、個別銘柄の株価は歪んでいることが明らかとなった。

買入れの中心をTOPIX型にシフトさせた新ルールに一定の効果はあったが、6兆円に増額した副作用を中和できていない。いっそ、真の大株主となって企業に経営改革を迫ってはどうか。

■黒田総裁は「歪めていない」と主張

日本銀行はETFを大量に購入しており、これが株価を歪めている可能性が指摘されている。黒田総裁は11月1日の会見で「歪めていない」と発言したが本当か。

日銀が買入対象としている主なETFはTOPIX型、日経平均型、JPX日経400型で、この3種類の合計額は年間計画(6兆円)の95%に当たる5.7兆円だ(残り0.3兆円は、設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETF、いわゆる"賃上げETF"が対象)。

5.7兆円のうち2.7兆円はTOPIX型を、3兆円は3種類のETFの時価総額に概ね比例して買入れることとしている。

このルールに従い9月末時点のETF時価総額から計算すると、TOPIX型を4兆円(5.7兆円の7割)、日経平均型を1.6兆円(同3割弱)、JPX日経400型は0.1兆円(同2~3%)となり、TOPIX型が買入の中心に据えられている。

ただし、これは10月以降の買入から適用された新ルールで、9月以前の旧ルールは単純に各ETFの時価総額に比例して買い入れることとしていた。

旧ルールでは日経平均型が5割強、TOPIX型4割強、JPX日経400型4~5%と日経平均型ETFの買入割合が高かった。このため時価総額に比べて日経平均の指数構成比が大きな銘柄ほど、品薄株を大量に買い付けることになり需給ギャップで株価が歪む懸念があった。

新ルールでは浮動株ベースの時価総額に応じて構成比が決まるTOPIXの買入割合を増やしたので歪みが小さくなった可能性がある。

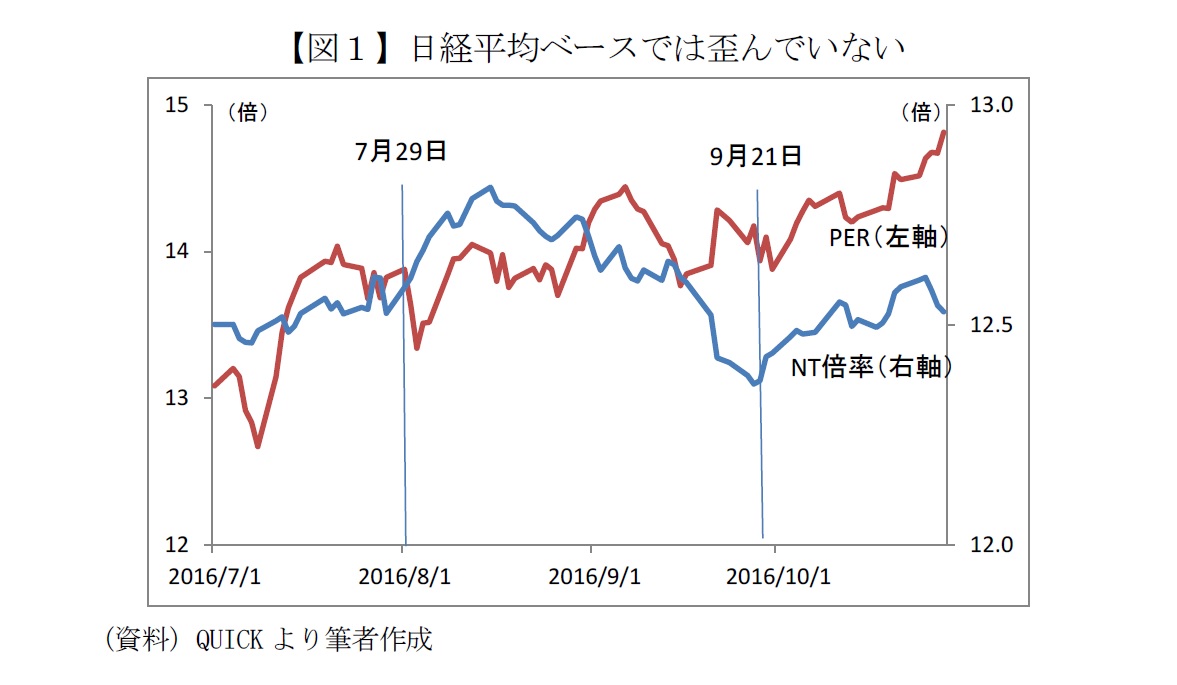

■日経平均レベルでは歪みは見当たらない

仮説を検証してみよう。図1は日経平均ベースのPER(株価収益率)とNT倍率(日経平均÷TOPIX)の推移だ。

{kind=link}

PERは株価の割高/割安をみる代表的な指標で、この値が大きいほど割高である。NT倍率は日経平均をTOPIXで割ったものなので、右上がりだとTOPIXよりも日経平均が値上がりしていることを示す。

日銀が年間計画を6兆円にほぼ倍増すると発表した7月29日、新ルールを発表した9月21日の前後の動きをみると、PERには特に目立った変化はみられず基本的に上昇基調を辿った。

NT倍率は7月29日以降こそ上昇したものの、日銀が何か発表したわけでもないのに8月中旬から下落した。また、新ルールはNT倍率を下げる方向に作用すると予想されたが、逆に上昇した。これを見る限り株価を歪めている様子はない。

■個別銘柄の株価は歪んでいる

しかし、個別銘柄レベルでは様子が違う。図2の横軸は個別銘柄の時価総額(浮動株ベース)に対する日銀の推定買入額の割合、縦軸はPER(株価収益率)だ。

{kind=link}

従って、図2の傾向線の傾きが大きいほど、日銀のETF買入が株価を歪めている度合いも大きいことを意味する。なおPERは業種間格差を考慮するため、東証33業種別に中央値との差分を表示している。

6兆円に増額を発表する前日の7月28日時点では、日銀の買入割合が浮動株ベース時価総額の10%の企業はPERが業種の標準的水準より約7倍高い傾向があり、株価を歪めていたことが分かる。問題は歪み度合いがどう変化したかだ。特に、6兆円への増額と新ルールの影響がポイントだ。

そこで、図2の傾き(株価の歪み度合い)の推移を示した図3は興味深いこと示唆している。

{kind=link}

7月29日に日銀が年間計画を6兆円にほぼ倍増すると発表した直後から9月上旬にかけて株価の歪み度合いは大きくなった。その後、9月21日に新ルールの導入を公表すると歪みは縮小したが、7月以前の水準には下がっていない。

このことから、TOPIX型ETFの買入割合を増やした新ルールは株価の歪みを是正する一定の効果があり、日銀の判断は評価できる。しかし6兆円に増額した影響を中和するに至っていない。今後も日銀がETFを大量に買い続ける限り歪み続けるだろう。

■大株主としての金融政策

日銀はETFを大量に買う目的を「リスクプレミアムを下げるため」と説明している。

リスクプレミアムを下げることで貯蓄から投資への流れを後押ししたり、企業の資金調達コストを下げて設備投資などを促す狙いだ。理屈としては正しいが現実は思うように進んでいないようだ。

コーポレート・ガバナンスへの悪影響も指摘される。

日銀はETFを保有しているに過ぎないので株主総会で議決権を行使することは物理的にあり得ない。しかし、株価が経営内容を正しく反映せず値上がりすれば自ずと経営が緩むという懸念だ。実際、「ラッキー」という企業の声も伝わってくる。

そこで、倫理的・法的な問題も多いと思われるが、筆者の所属する組織とは一切関係なく個人的かつ半分冗談のようなアイデアを敢えて述べる。

日銀はETFを現物株に交換し、真の大株主となって企業に経営改革を迫ってはどうか(ETFの仕組上、運用会社に申請すれば現物株に交換可能)。

大株主として議決権を持てば、リスクを取らず利益を溜め込むばかりの経営者を交代させたり、M&Aなどの成長投資を促すこともできる。日銀内の組織整備が困難なら外部機能を活用する手もあろう。

設備・人材投資に積極的なETFを年間0.3兆円ほど買うより直接的かつ効果的なうえ、日本企業の実力が上がれば株価の歪みも是正される。

日銀がそこまで踏み込めば、物価目標の2%達成や株式市場が再活性化する可能性も高まるのではないか。

関連レポート

(2016年11月7日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員