(デフレ逆戻りは断固とめる、円高阻止のために「マイナス金利」導入)

黒田日銀の第3弾のバズーカは「マイナス金利」であった。総裁は「年初来の金融市場の不安定さなどが人々のデフレマインドからの脱却に悪影響を及ぼす恐れに対して躊躇なく対応した」と導入の理由を説明した。

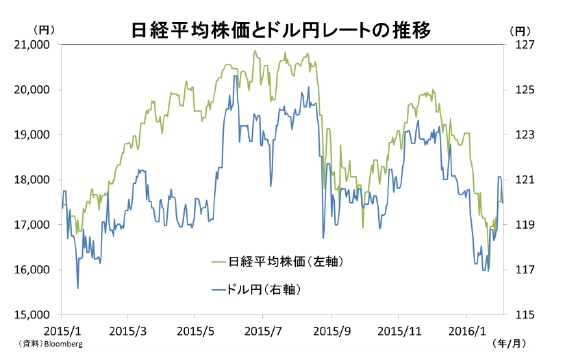

金融市場の混乱は日銀の2%目標達成を危うくした。年初に120円程度だった円相場は一時115円台に上昇。年初に1万9000円近くだった日経平均株価も一時1万6000円に急落した。

このまま市場の混乱が続けば企業マインドが冷え込み、春季労使交渉での賃上げにも逆風が吹きそうだった。

黒田総裁は今回の緩和が「為替相場を円安にすること」を目的にはしていないと述べたが、115円を意識した円相場の動きは放置できるものではなかったはずだ。12月調査の日銀短観では15年度下期の企業の想定為替レートが118円。今年度最高益を更新しそうなトヨタですら115円が想定為替レートだ。

このままでは企業業績の下方修正が起こり、せっかく広がってきた賃上げの動きもストップし、早期2%達成の目標もまったく見通せなくなる。その危機感が緩和の背中を押した。

「円高阻止」に向け、バズーカ2までの質的・量的金融緩和の拡大ではなく、市場に金利差拡大を着目させ円安を促せる「マイナス金利」を選択した。

欧州ではECBを含めいくつかの中銀で既に「マイナス金利導入」の先行事例がある。その評価は必ずしも定まったものではない。ただ、自国通貨安に動かす効果はある程度でているようだ。

ECBは2014年6月以降、マイナス金利を導入したが、ユーロの実効為替レートは14年6月から15年12月までに1割下落している。

{kind=link}

(量拡大の「限界論」にエネルギーを使うのではなく、さっさと量から再び金利へ転換)

もうひとつマイナス金利採用の理由に量拡大の限界論があったはずだ。日銀は国債買入れを年80兆円まで増やし、発行国債額の約30%を保有するまでに至っている。

市場では「2017年か遅くとも2018年には買入れの限界がくる」との限界論が広がっていた。リートやETFについても同様の限界論が噴出していた。

極論を言えば日銀はまだ発行国債の30%「しか」買っておらず、あと70%は買える。ただビジネスを展開している民間金融機関にとってはこの議論は経営上受け入れられない。これ以上量拡大政策を行えば、今以上声高に「もう限界」「打ち止め」との大合唱をしたはずだ。

黒田総裁はこの議論に乗らなかった。ほんの数日前まで「検討していない」としていたマイナス金利をあっさり採用する。

たとえ過去の政策効果にケチがつけられようとも、数日前まで「検討していない」といったことを採用して「うそつき」だといわれようとも日銀は「物価目標の早期実現に向けて何でもやる」の一点だったのではないか。

量拡大をしても「打ち止め」と言われるのなら、やれるほかのことをやる。非常にシンプルな発想であったように思う。

ただ日銀執行部としては政策の連続性も重要だ。今回のマイナス金利導入は政策目標を量から再び金利に戻すという大転機だと筆者は思うが、日銀としては金利に戻すことは、自ら量的緩和の効果を否定することになりかねない。

そこで、量も質も維持しながら、マイナス金利も加え、今までの2つの手段からマイナス金利という新しい手段をプラスするとの打ち出しをした。かなりうまくさすが日銀と思わせる理論構築だ(今後マイナス金利政策を押し進めれば、金融機関が日銀に売った国債の資金を日銀に積めないため国債売却が進まず、結果、量目標の維持が難しくなる可能性はある)。

(マイナス金利の効果は限定的、通貨安競争に発展しないためのG20議論が必要)

そのマイナス金利政策は金融機関の融資増や通貨安誘導など一定の政策効果が期待できるが、金融機関の収益圧迫につながるなど功罪両面が指摘されている。

マイナス金利政策は、日銀が銀行から預かる当座預金の一部に適用する金利を初めてマイナス金利にする。銀行は日銀に資金を預けると、今までとは違い金利を支払わなければならないため、その分の資金を企業向け融資や有価証券への投資に振り向けるようになる。

短期金利がマイナスになることで長期金利も強烈な低下圧力を受ける。1日には10年国債は0.05%と過去最低を更新した。長期金利の低下により企業の設備投資や個人の住宅購入が促進される。また金利差に着目した国内外の投機家から円売りで円安を促し、株価上昇も期待される。

一方で金融機関の収益圧迫などの副作用がある。金融機関が日銀に預ける預金は250兆円程度ある。これまでの金利は0.1%だったので、年2000億円強の利息が自動的に日銀から金融機関に支払われていた。

今後これが減少することになる。さらに、市場金利の低下で貸出の利ざやが縮む影響も大きくのしかかる。特に国内業務に依存する地方銀行の影響はより大きくなる。

個人にとっては預金金利がほぼゼロになるだけでなく、年金・保険、投信など資産運用の金利収入が大幅に悪化する。さらに金融機関は運用収益が上がらず既存商品の見直し・販売停止を決定せざるをえなくなる。ゼロ%の金利収入であっても安全だからと思っていた商品すら購入できなくなる。

功罪を見ると金融機関のポートフォリオリバランスがどの程度進むのか、特に民間融資がどの程度伸びるのかがポイントだろう。ECBの場合、企業向け融資残高はマイナス金利導入後もほぼ横ばいでの推移となっている。

筆者は、日本企業は巨額の内部留保が存在し資金ニーズが乏しい上に、元々低い借入金利を少し下げても設備投資に向かうとは考えにくく、効果は限定的との判断をしている。

効果がなかなか出ないと、さらなるマイナス金利の引き下げやマイナス金利の適用範囲を拡大することになるが(今回は当座預金にかかる金利設定を3段階にし、マイナス金利適用の当座預金を一部だけにしている)、そうなると銀行の逆ザヤが拡大し、金融システムに影響を与え副作用が一気に強く出る。

また日本では預金は特別なものである。いずれ欧州のように自分の預金も手数料を払わなければならないなどの不安が高まってしまうと、生活防衛色が強まり消費低迷、経済悪化を引き起こしかねない。

現在のマイナス金利で支えている間に、政府がすばやく成長戦略を実行し、投資機会を増やせるか、ここが効果発揮にもっとも重要な点だ。

さらに別観点ではあるが、日本がマイナス金利を採用したことで通貨安競争に向かわないかが気になる。ユーロと円がマイナス金利となり、ドル高の圧力がかかりやすい。

中国元は実質ドルに連動しており、中国経済の現状からすればもう一段の中国元安誘導の可能性が高まる。そうなれば、さらなる新興国通貨の切り下げ、さらにはユーロ、円のマイナス金利引き下げと、悪循環が起きはじめ金融市場が混乱となってしまう。早急にG20などで政策協調の議論が必要だ。

(一つの節目を迎え必要な議論:量拡大の功罪、コミュニケーション)

日本経済は内憂外患の様相を呈しはじめている。中国の景気減速や原油安など世界経済の懸念材料は消えない。国内では10-12月期GDPは2四半期ぶりに前期比マイナスになりそうだ。また甘利大臣の辞任を受けて政治と金の問題で国会運営の停滞もさけられない。

今回日銀がマイナス金利という劇薬を服用したが更なる金融緩和の出番が来ることも十分予想される。総裁も「必要な場合はさらに金利を引き下げる」とすでに言及している。この先の追加緩和がより効果発揮できるようにいくつかの議論が必要になっている。

一つ目はこの2年の総括である。黒田日銀が進めた量的・質的緩和がどのような効果を発揮してきたのか、また副作用や限界などについての評価が必要だろう。また当初の2年としたコミットにどのような効果があったのかなどの議論も必要だ。

さらに市場とのコミュニケーションをどうするかである。2014年10月のハロウィン緩和、今回のマイナス金利導入と2回、市場は黒田総裁にだまされたという印象を持っている。

黒田総裁はついこの間まで、追加緩和の必要性について「このままの政策で、十分に2%の物価安定目標を達成できると思っている」と自信たっぷりに発言していた。またマイナス金利についても「検討していない」としていた。

一瞬で政策の是非は変わる、緩和の効果を最大限にするためにサプライズが必要だと言われればそれまでのところはあるがあまりに連続性がない。

黒田総裁が会見で丁寧に緩和に至った背景説明をしても、これを数度繰り返されれば、まったく市場は信用しなくなる。また個々の審議委員がどう考えているのかなどの情報発信も工夫の余地はあるように思う。

関連レポート

(2016年2月3日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 チーフエコノミスト