森林文化協会の発行する月刊『グリーン・パワー』は、森林を軸に自然環境や生活文化、エネルギーなどの話題を幅広く発信しています。5月号の「環境ウォッチ」では、環境ジャーナリストの竹内敬二さんが、原子力ルネサンスの中で強気に出た東芝は、どのように苦境に陥ったのかを解説しています。

◇

底なしの様相を呈していた東芝の損失問題に一つの区切りがついた。米国の原発子会社ウエスチングハウス(WH)社は米連邦破産法の適用を申請した。負債総額は1兆円を超える。親会社・東芝の3月期の赤字も、国内製造業として過去最大の約1兆円に膨らむ。

{kind=link}

東芝のWH買収は2006年。たった11年間でここまで落ちた。今、経営陣の胸にあるのは「どこで間違ったのか?」という自問だろうか。日本の名門企業の惨状は、原子力に対する国民の意識を変えることになるだろう。

強気の政策が悲劇のきっかけ

東芝は約6000億円で加圧水型炉(PWR)メーカーのWHを買った。当時から「高すぎる」という声が多かった。同じPWRの原発技術を持つ三菱重工業がWHを買うというのが大方の見方だったが、東芝の提示額は三菱が示した額の倍だったと言われる。

東芝の戦略は明確だった。自社が持つ沸騰水型炉(BWR)の技術に加えて、WHのPWR技術と名声を手に入れ、世界の原発建設市場で勝者になる、ということだ。

その強気の背景を探ると、米国の一つの法律にたどりつく。05年にできたエネルギー政策法だ。エネルギー自給率の向上を目指すブッシュ政権が作ったもので、柱は新規原発への大きな支援策だった。

その内容は、建設される最初の600万kW分(約6基の原発に相当)については8年間、発電電力量1kW時当たり1.8セントの税金控除をするというもの。当時、自然エネルギー開発を進めつつあった欧州では「他電源との競争を害するほどの原子力支援策で、EUでは認められない」という声が上がっていたほどだ。

米国では1979年のスリーマイル島原発事故後、長く原発の新規発注が途絶えていたが、この法律で動き出し、一時、約30基の新設計画が生まれた。「原子力ルネサンス」はこうした雰囲気の米国で生まれ、日本などに広がった言葉だ。

2008年、WHは米国内の4基の原発建設を受注した。ボーグル原発3、4号機とVCサマー原発2、3号機だ。しかし、その後に来たのはリーマンショック(08年)に、東京電力福島第一原発事故(11年)、さらには米国でのシェールガス革命だった。その中で08年受注の4基が大変な重荷になっていった。

そして今、新たな心配が持ち上がっている。4基の原発が「1.8セントの税優遇」を得るには、20年までの運転開始が必要だ。工事の遅れで、間に合うかどうかぎりぎりの原発もある。この優遇が消えれば原発1基当たり、1000億円以上の恩恵が計算できなくなる。夢のような支援策が苦境への入り口になった。

退潮傾向にある世界の原発

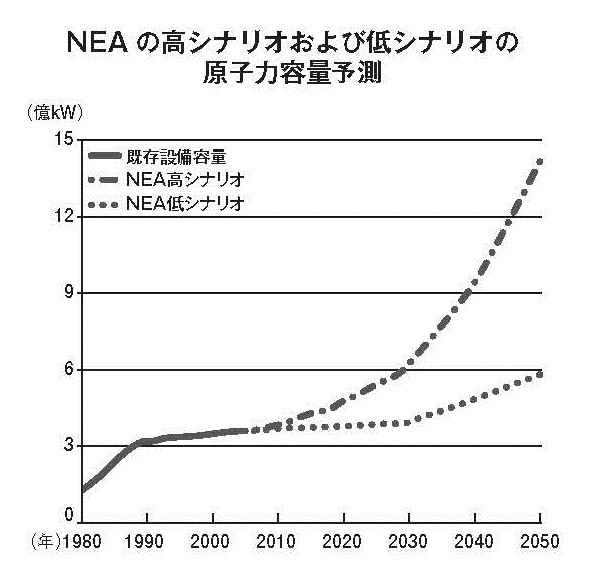

想定外の不運もあったが、東芝には判断の失敗もあっただろう。まず一つ目は「原子力の将来性」だ。図は、経済協力開発機構(OECD)の原子力機関(NEA)が05年頃行った予測だ。当時の世界の原発の総設備容量は、4億kW近く。低シナリオではしばらく横ばいが続くが、高シナリオでは30年に約5割増しの6億kWになるとしている。原子力の身内の予測でもこれだけ違っていた。

{kind=link}

この高シナリオで考えると、建て替えと新規建設で、建設需要は20~30年間で数百基を大きく超える。しかし、その後世界の原発は低シナリオの線に沿っている。東芝は16年においても「30年までに原発45基を受注」の目標を持っていた。

二つ目は「コスト」だ。世界を驚かせたのは、フランスの実質的国営企業アレバとドイツ・シーメンスの連合企業体が受注したフィンランド・オルキルオト原発の3号機だ。欧州加圧水型炉(EPR)の第1号機だったが、05年の建設開始から工期が大幅に遅れ、建設費が高騰した。09年の運転開始の予定がいまだに完成していない。

このトラブルでシーメンスはアレバとの提携を解消し、その後、原発建設事業からも撤退した。EPR2号機は仏フラマンビル原発3号機。「フランス国内だから大丈夫」と言われたが、建設費が倍に膨らんだ。12年の運転開始予定が、こちらもまだ完成を見ていない。

福島第一原発事故以降、安全対策費が原発の建設費を押し上げている。日本が「この原発輸出は確実」と信じていたベトナムが最近、日本の原発2基の建設計画をあっさりと撤回した。

世界的に見れば原子力は退潮傾向なのだが、日本には独自の空気が漂っている。日本政府が強力な原発依存政策を維持しているため、電力業界やメーカーにはまだ「原発は大丈夫」という雰囲気がある。東芝が強気だった背景には、「日本政府は原子力を見捨てない」という意識があったのかもしれないが、もはやそれだけでは世界に通用しなくなった。

認識すべき建設、発電コストの高騰

原発は電力市場の自由化が進む中で生き残りに苦労している。NEAが2000年にまとめた報告書「競争的電力市場における原子力」にはこう書かれている。「競争市場では、長期的な電力コストの予測が困難であるため、長期のリードタイムと投資コストの大きな原子力発電は、他電力と比較して大きな投資リスクを抱える可能性がある」

これを解決するものとして英国のヒンクリーポイント原発で適用される差額決済契約(CfD)が注目されている。「運転開始から35年間、発電した電力をかなり高い固定価格(基準価格)で買い取ってもらう」という仕組みだ。原発が自然エネルギーの固定価格買い取り制度(FIT)とほぼ同じ仕組みで保護されること、電気の買い取り価格が高いこと、買い取り期間も長いことが大きな特徴だ。

米国の金融経済サービス会社の調査部門、ブルームバーグ・ニューエナジー・ファイナンスの2年前の分析では、フラマンビル3号機での発電コストは1kW時約30円、ヒンクリーポイント原発は多少効率良くできるので約18円としている。日本政府は「日本で原発を造れば10円台もあり得る」としている。新規原発の建設費を安く(過去と同程度)設定しているためだが、それを信じる人は少ないだろう。

東芝事件の教訓は「原発の建設費と発電コストは高くなっている」ということだ。