最近プライベートで引越しをして、家財保険に入る必要があったため、何気なく今話題のInsurTechスタートアップ Lemonadeの保険に加入をしてみました。

「90秒で加入できます」と豪語しているLemonadeですが、実際に触ってみると、本当に一分足らずで加入ができた上に、会話をした相手は「全てBot」、そのユーザ体験は「圧巻」とも言えるものだったので、今回ブログに書いて見たいと思います。

Lemonade:スマホネイティブ保険サービス

Lemodadeは、ここ数年大きな注目を集めているフィンテック分野の中でも、特に最近注目を集めている「保険」の分野、InsurTechのスタートアップです。

InsurTechの分野には、ここ数年投資が一気に集まっており、昨年過去最大の投資件数を叩き出しています。投資件数は、2015年の122件から42%増加し、173件となっています。

Lemonadeは、保険のバックグラウンドの全くないUK出身のテック起業家 Daniel Schreiberにより、2015年にNYで設立されました。

Sequoia CapitalやGoogle Venturesなどから総額$60Mの出資を集めており、最近、保険大手のAllianzも投資家として名を連ねています。

まずは、Lemonadeの仕組みについて動画をご覧ください。

Lemonadeの特徴は以下の通りです。

- スマホベースの家財保険

- 火災や盗難などによる家具や電気製品などの損害に対する保険からスタート。

- AIなどの技術を活用し、一から構築

- 最大の特徴の一つ。既存の保険の仕組みをスマホ向けに焼き直すのとは異なる。

- 直販のみで手数料一律20%

- いわゆる小売でいうD2Cを実現している。

- 加入は90秒、保険料支払いは3分と迅速

- 基本人は介入せず、全てアルゴリズムで処理される。

- 余剰金は寄付に

- 加入者が自分で選択し、様々な慈善団体に寄付できる。

仕組みやビジネスモデルを詳しく理解したい方は、Founderが答えているインタビューをご参照ください。

簡単に言うと、従来仕組みがわかりにくかった保険のビジネスモデルをシンプルにして、AIなど今の技術で一から作り上げた新しい保険会社ということだと理解すれば良いと思います。

利用の伸びも順調で、サービス開始からわずか8ヶ月で1万4000人を超える加入者を獲得しているということです。

まだNY, California, Illioniだけでしか展開していませんが、NYでの調査によれば、マーケットシェアは4.2%に達しているとのことです。

さらに「初めて保険を購入した人」に限っていうと、27.6%ものシェアを獲得しているということです。加入者の78%は、25-45歳という若い層だということで、初めて保険に入る若年層に圧倒的に支持をされていることがわかります。

新たに、7つの州(Texas, Virginia, New Jersey, Arizona, Michigan, North Carolina and Rhode Island)で認可が下りたということで、今後従来のビジネスモデルの老舗保険会社にとって大きな脅威となっていきそうです。

代理店の代わりにBotと話す:圧巻のユーザ体験

それでは、本題のUXの話に入っていきたいと思います。

数ドルで加入できますし、本当にEye Openingなインターフェースなので、トライしてみて損はありません。

{kind=link}

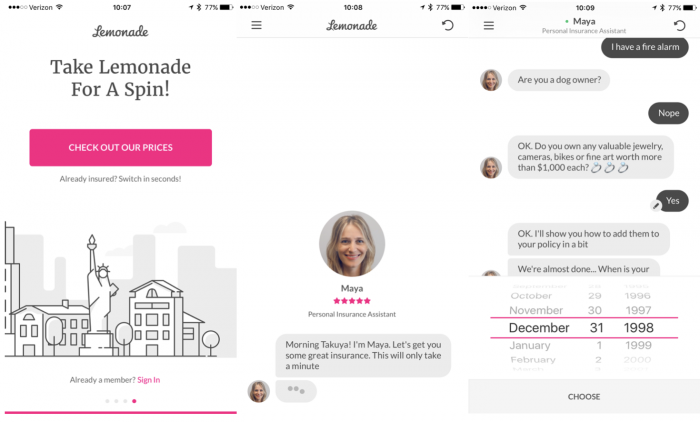

一番左がアプリのトップです。

商品の概要の説明を見た後に、「Check Out Our Prices」をタップすると、真ん中の画面のように、MayaというBotがいきなり現れます。

最初に住所を聞かれますが、この後の見積もり、加入手続きは全てこのBotとのやりとりだけで完結します。

その後5つくらい質問をされますが、基本的に住所以外はYes/No Questionです。質問に対して回答をタップし続けるだけで、どんどん手続きは進みます。

{kind=link}

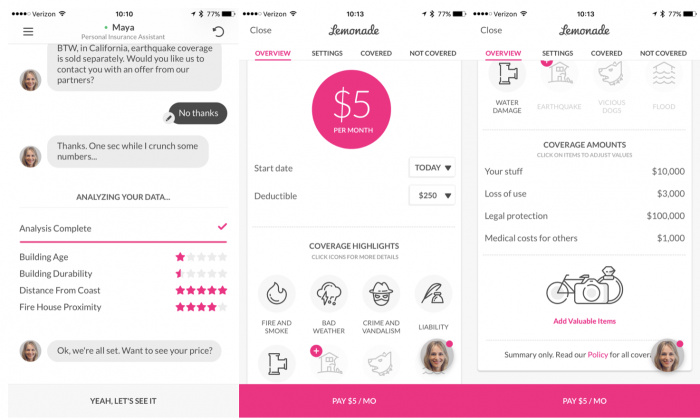

Botからのいくつかの質問に答えていると、一番左側の家に関しての危険度の評価結果がすぐに表示されます。

80年代に建てられた我が家は、家の建築年数(Building Age)と建物の耐久性(Building Durability)は最低評価、海岸からは遠く(Distance From Coast)、消防署からの距離は比較的近い(Fire House Proximity)という評価です。

これは私が詳細を入力した訳ではなく、住所の情報からLemonadeが自動でデータを入手してきて、分析をした結果です。

アメリカでは住宅関連のデータベースが整備されていることもあると思いますが、住所を入れるだけでここまでの診断を数秒でしてくれるというのは感心しました。

そして、見積もりボタンをタップすると、真ん中の見積もり画面が表示されます。

ここは議論の余地があると思いますが、私が希望補償額などを選んだ訳でなく、自動的に$10,000までの補償がついた保険が提案されました。

従来の保険の勧誘やウェブでの見積もり画面であれば、補償額などはユーザがメニューから選ぶのが一般的だと思いますが、地震保険の有無の選択を除いては、システムが一般的なものを提案すると言う割り切りです。

このスマホのUIを重視した割り切りが、スピード感のあるUXを支えている重要な要素となっています。

{kind=link}

そしてクレジットカード情報を入力すると、保険加入は完了です。

ここまでにかかった時間は本当に90秒以下です。売り文句に偽りはなく、一分足らずで保険に加入できてしまいました。

右の二つの画面は、余剰金の寄付先の選択で、10くらいの慈善団体の選択肢から自分で選ぶことができます。

「銀行口座を開く」「クレジットカードを作る」など金融機関での手続きはどれも煩雑で、面倒なものばかりです。

その中でも「保険に入る」というのは心理的にもかなり面倒で、たくさんの情報を集めて、時間をかける必要があるといったイメージがあるのではないでしょうか。

それが今回Lemonadeで家財保険に入ってみると、Google Mapで地図を調べるくらいのシンプルさで、デーティングアプリのような今どきのインターフェース(スワイプすると自宅の情報がぬるっと出てくるアクションがかなり気に入ってます)で、大げさでなく「楽しんでいるうちに保険に入ってしまった」という感覚です。

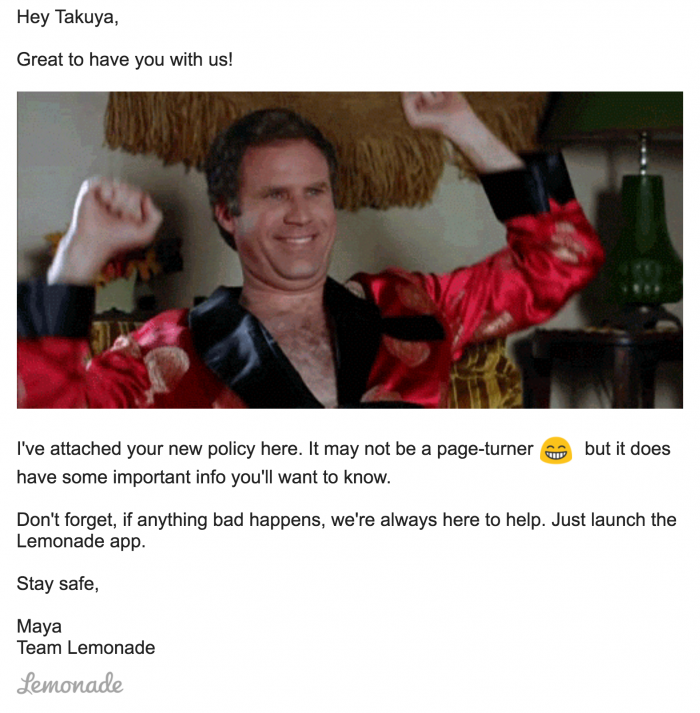

そして、極め付けは登録したメールアドレスに保険証券が送られてくるメールです。

{kind=link}

メールを開封するとまず目に飛び込んでくるのがこのアニメーションGIFです。「イェーイ」って感じですかね??

{kind=link}

文中の絵文字が普通に見えるくらいのインパクトですね(苦笑

約八割の加入者が若者だと書きましたが、明らかにスマホネイティブなミレニアル層を狙っていることがわかります。ずっと見ていると目がチカチカしなくもないですが、自分たちは既存のお堅い金融機関とは全く違うんだよという強烈なメッセージを感じます。

ただ、ウケ狙いのマーケティングが上手なだけのスタートアップということではありません。

保険料の支払いの側は実際に問題が起きていないのでテストできていませんが、様々な形でテクノロジーが活用されているということです。

「3分で保険料を支払う」を謳っているため、支払いの際も基本的に人と話をするのではなく、各種証拠の写真をアップする、自分で状況を説明している動画をアップするなどで手続きが完了するということです。

そこにAIや行動経済学などの仕組みを組み込み、詐欺の自動検知も行っているそうです。開始一ヶ月で、370万の異常を検知したといいます。

まだサービス開始から一年も経っていませんが、こうした様々なデータがたまって来れば、UIもさらに洗練され、詐欺検知の精度もさらに高くなって行きそうです。

ご興味がある方は、Founderたちによる技術の説明動画もご覧ください。

成功するスマホフィンテックに共通するもの

今回Lemondeを実際に使ってみて感じたのが、他の二つのフィンテックアプリとの共通点です。

一つは、先日時価総額$1.3Bで新たに資金調達をしユニコーン入りした「スマホ証券会社」のRobinhood、もう一つは現在はPaypal傘下で「スマホ送金アプリ」のデファクトスタンダードとなったVenmoです。

いずれも「手数料が無料」と言う既存の類似サービスからすると衝撃的なビジネスモデルでデビューをしていますが、今や同様のビジネスモデルのサービスは大手の金融機関からも多数リリースされています。

それでもなお、RobinhoodやVenmoがその勢いを失っていないのは、やはりスマホネイティブに受け入れられる、そのUXだと思います。

Webを前提にした証券会社は、細かいチャートを見ながらいろんな分析ができることを売りにしていましたが、Robinhooodではそうした分析は全くできません。一方で、スワイプだけでの購入など洗練されたUIは一度使うと病みつきになります。

Venmoも、送金というたわいもない作業を「ソーシャル」なイベントに変えました。友達が別の友達に飲み会の割り勘を送ったのをFeedで知るというのは、それまでの送金とは全く違う体験です。

保険(Lemonade)、証券(Robinhood)、送金(Venmo)と分野は異なりますが、共通している「スマホに最適化されたUI/UX」というのはこれからのフィンテックの一つの成功の鍵だと思います。

今回、Lemonadeを実際に体験をしてみて、「スマホネイティブなフィンテック」には既存の金融サービスをひっくり返す、大きな可能性があると改めて強く感じました。