{kind=link}

Photo By photolibrary

今年2月、元プロ野球選手の清原和博氏が逮捕された。容疑は麻薬取締法違反(覚せい剤の所持)で多くの人が衝撃を受け各種メディアでも多数のニュースが報じられた。

その中でも、本筋とはズレた話題でありながらひときわ目立ったものがある。清原氏がお金に困っていて弁護士費用の工面も難しい、といった内容だ。あくまでこれらの報道が正しければ、ということになるがあれだけ稼いだ人がなぜ? と疑問を感じた人も多いだろう。

豪邸や高級車、高価な装身具や飲食店での豪遊など、清原氏に関する派手な話は話題にことかかないようだが、現役時代に稼いだ額は50億円、テレビ出演等の本業以外での稼ぎも合わせると60億円とも言われる。そんなに稼いでも清原氏はお金持ちになれなった。

■お金持ちとは何か?

お金持ちと聞いて多くの人が思い浮かべるのは沢山稼いでたくさん使う、まさに清原氏のような人だろう。しかし「お金持ち」は文字通りお金を持っている人の事であり、沢山稼がなくともお金持ちにはなれる。ましてやお金をたくさん使う事はお金持ちから遠ざかる行為だ。

英語でもお金持ちを意味するミリオネア・百万長者、ビリオネア・億万長者は保有資産で考える。

稼いだお金 < 使ったお金

この状況が続けば貯金を取り崩して借金は増え、いつかは破綻する。清原氏の状況は極端なケースに見えるが、アメリカではこのような事例は珍しくないという。野球に限らずバスケットボール(NBA)やアメリカンフットボール(NFL)など、プロスポーツが盛んで高額な報酬を手にする人も多いアメリカでは、引退後にスポーツ選手が破たんすることは定番とも言える状況のようだ。例えばNFLでは78%選手が引退後に破産するという調査データもあるようだ(CBS MONEY WATCH 1 in 6 NFL players go bankrupt 2015/08/13)。

■なぜ貯金は難しいのか?

清原氏が50億円とか60億円も稼いだのにお金持ちになれなかった理由は、稼いだ額と同じくらい使ってしまったからだが、食費や家賃、光熱費でこれだけのお金を使い切ってしまったわけではないだろう。多くが「趣味的な支出」にあたると思われる。

趣味的な支出は別の言い方をすれば「無くても生きていける支出」だ。したがって普段の食事や常識の範囲の住宅、洋服、つまり衣食住はいずれも「基本的な生活費」となるが、高額な食事や高価な洋服は趣味的な支出となる。

家計の管理は企業会計のように正しい手順が確立されておらず、そのアドバイスをするFPも皆が好き勝手にアドバイスをしているという恐ろしい状況だが、自分がアドバイスをする際には「基本的な生活費」と「高額出費(趣味的な支出)」という、ざっくりと二つに分類するように伝えている。

■二つの分類とは。

基本的な生活費に該当する項目は衣食住の他、教育費、生命保険、通信費などだ。ただし、すでに書いたように贅沢な食事や洋服は基本的な生活費とは言えない。そこで1万円という一つの基準を作ると分類がスッキリする。一回1万円、あるいは1つで1万円を超えるものは全て高額出費、つまり趣味的な支出としてカウントしてしまえば良いという考え方だ。

同じ食事でもファミレスで数千円ならば基本的な生活費だが、焼肉店で1万円を超えたら高額出費とする。つまり支出項目ではなく金額の多い・少ないで分類するという、一般t系な家計簿からすれば全く異なる発想だ。なぜこのような分類をするのかというと、高額出費は家計に与えるインパクトが大きいからだ。

清原氏のような高額な収入があった人はもう少し高めの基準でも良いかも知れないが、多くの普通の家庭にとって1万円はわかりやすく最適な水準になりうる。そして家計の収支が毎月大きくぶれる理由は、この趣味的な支出である「高額出費」のインパクトで、支出額が大きく増減するからだ。

食費や光熱費が少し増えた所で家計にほとんど影響なく、これらの支出を多少削っても洋服を一枚買えば節約効果は簡単に吹き飛んでしまう。ギリギリの収入で1円でも10円でも削らないと生活が破たんしてしまう、といった人でなければ重要なポイントは基本的な生活費ではなく趣味的な支出である事は間違いない。

■収入から基本的な生活費を差し引くと「自由に使えるお金」が分かる。

家計簿は作ってないんです、と申し訳なさそうに相談される事もあるが、無きゃ無いで良い、というのが自分のアドバイスだ。今はマネーフォワードのような便利な家計アプリもある。

問題は家計データを応用することだが、家計簿をキッチリつけている人でもそれが出来ている人はほとんど居ない。何となく貯金額を把握している程度の人がほとんどだ。

家計を管理するために重要な事は以下の4つの手順だけだ。

- 収入を把握する

- 基本的な生活費を把握する

- 趣味的な支出(高額出費)を把握する

- 結果的に貯金額も把握できる

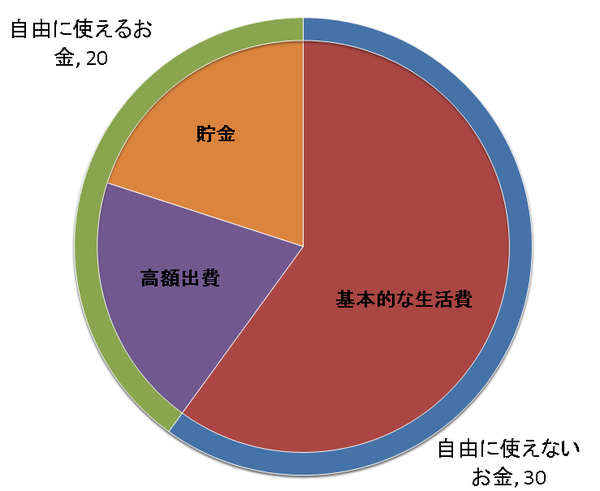

そして以下の円グラフが新著・「一生お金に困らない人 死ぬまでお金に困る人」でも使った図だ。収入から基本的な生活費を差し引けば、自由に使えるお金が分かる。そして自由に使えるお金を趣味(高額出費)と貯金にどのように割り振るのか、と考えると家計の管理は極限までシンプルに考えることができる。

{kind=link}

■なぜあなたは貯金が出来ないのか。

この図は夫婦で月収50万円、基本的な生活費が30万円、高額出費が10万円で残り10万円貯金をしている図になっているが、手取りの2割を貯金できているのならかなり優秀な家庭だ。多くの人はここまで貯金を出来ていない。

ではなぜ貯金は難しいのか。それは家計の支出は固定費の割合が多いからだ。企業会計では売り上げがゼロでも発生する費用を「固定費」という。一方で売り上げに比例する費用を「変動費」という。

だから家賃や教育費は固定費で食費や光熱費は変動費、と雑に説明をするFPもいるが、これは明らかに間違っている。家計における固定費の定義は「生きている限り発生する費用」であり、この定義ならば食費も光熱費も含めて、基本的な生活費のほとんどが固定費に分類される。

食費や光熱費は家賃と比べて多少は削りやすい事を考慮しても「半固定費」となる。つまり基本的な生活費はほとんどが固定費と半固定費で、それだけで支出の大半を占めてしまう事が貯金を溜めにくくしている原因、ということになる。企業会計でも固定費が多い企業は利益が出にくく、赤字になりやすいことは常識だ。多くの人が貯金を出来ない理由は決して偶然ではなく、このように構造的な問題があるということだ。

ではどこに着目すれば良いのか。それが収入から基本的な生活費(ほぼ固定費)を差し引いた「自由に使えるお金」だ。食費を無理やり削るより洋服を一枚我慢した方がよっぽど支出は削りやすくなる。そして基本的な生活費を差し引いた後の趣味にあてるお金と貯金額の最適な配分は各々が自由に決めれば良い。

何を削って何を優先すべきか。これは赤の他人であるFPに相談する必要も無い。自分にとっての優先順位を考えれば良いだけだ。例えば趣味でバンド活動をやっていてそれが何よりも重要なのであれば、スタジオ代などが発生する分だけ他の支出を抑える必要があるだろう。他の支出を一切減らしたくないのであれば貯金できる額が減りますよ、というだけの話だ。

収入が高ければそれでも良いが、今の収入を維持・向上できなくなれば、あるいは子供が産まれるなど他の支出が発生すれば趣味は続けられない。食費を削ったり光熱費を削ったりしても意味が無いと書いたが、企業のリストラと同じで基本的な生活費はよっぽど生活が苦しくならない限りバッサリとカットすることはできない(一部例外はあるがそれは書籍に書いたので参考にされたい)

■清原氏困窮の話から分かること。

清原氏がお金を貯められなかった理由のほとんどは趣味的な支出、高額出費がかさんだからだろう。これは想像に難くないが、結局清原氏はどんな人生を送りたかったのだろうか。甲子園での大活躍を経て卒業後すぐにスター選手になってしまった清原氏にとって、ライフスタイルが固まる前に大金を手にしてしまった事はある意味で不幸な事だったのだろう。

高価な洋服や食事、一晩で最高500万円とも言われる銀座の飲み代など、体験した事が無い自分には分からないことばかりだが、どれもきっと楽しいことは楽しいのだろう。ただ、それは無くても決して困らないオマケのようなものであって、これらが清原氏の人生にとって最も重要な事だったのだろうか? 想像の域を出ないが違うような気がする、としか言いようが無い。

すでに書いた通り、家計の管理は決して難しくない。収入と基本的な生活費を把握さえすれば自由に使えるお金は分かる。自由に使えるお金をどのように配分し、何にお金を使うかは「自分にとって何が大切か」を決めることでもあり、その人の生き方そのものと言っても過言では無い。

お金をどのように使うか、それがまさにファイナンシャルプランニング、つまり「お金の視点から考える人生設計」だと言える。

【参考記事】

【参考図書】

中嶋よしふみ シェアーズカフェ・オンライン編集長 ファイナンシャルプランナー