Q1.なぜ英国はEU離脱を問う国民投票を実施したのでしょうか?

6月23日、英国で欧州連合(EU)からの離脱の是非を問う国民投票が実施されました。即日開票の結果、離脱支持が全体の過半数である51.9%に達し、英国民は離脱を選択しました。

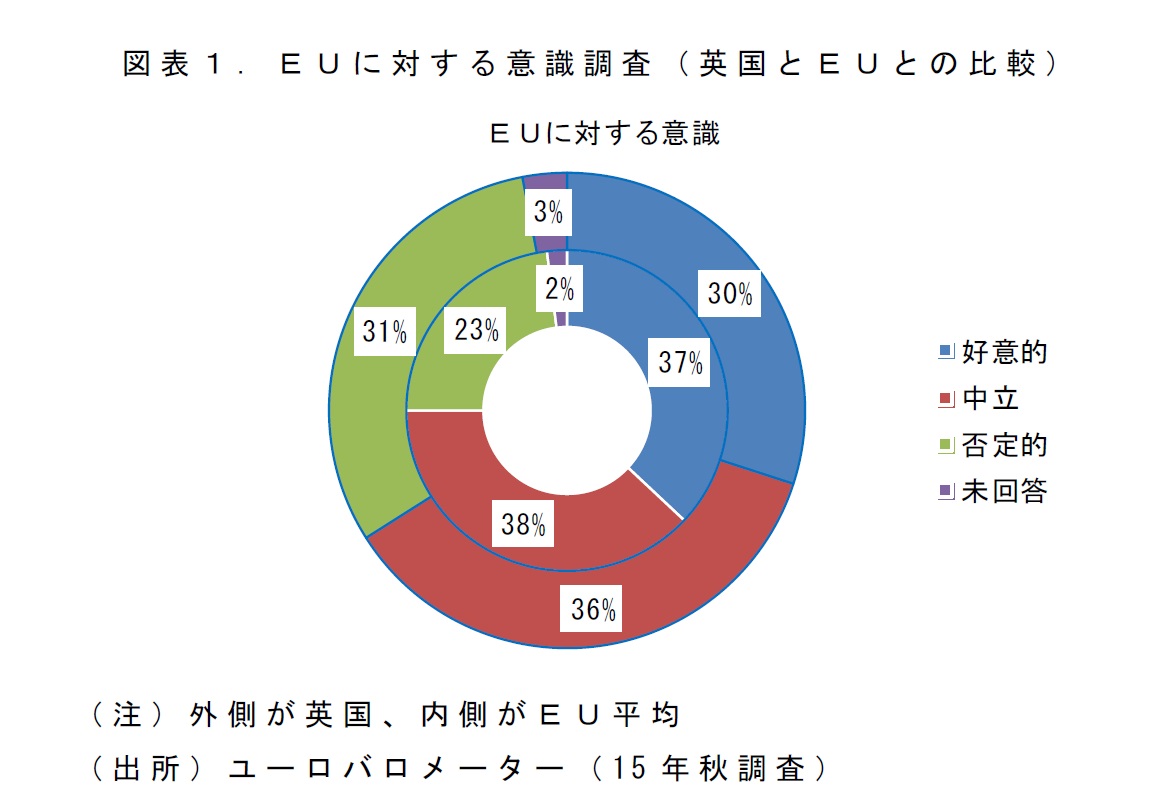

投票が実施された理由は、2013年にキャメロン首相が国民投票の実施を公約したためですが、これには英国における反EUの動きに対する「ガス抜き」としての意味合いがありました。英国では、与党である保守党の議員を中心に、政治統合を進めようとするEUに対して懐疑的な見方をする人々が少なからず存在します。加えて、10年頃から深刻化した欧州債務問題を受けて反EUの動きが欧州各地で高まりましたが、英国ではその傾向が他国よりも強めでした(図表1)。

実際にこの流れを受けて新興政党である「英国独立党(UKIP)」が勢力を強め、保守党の存立基盤を揺がす事態にもなっていました。保守党内のEUに懐疑的な人々をなだめるとともに、UKIPの台頭を防ぐため、キャメロン首相は国民投票の実施を公約したのです。

またキャメロン首相は、EUから英国にとってより有利な残留条件を引き出せるという別の思惑も持っていたと考えられます。その思惑とは、経済政策の規制緩和と移民政策の規制強化の2点を勝ち取ることです。産業への規制を緩和すれば経済はより活性化するし、移民への規制を強化すれば国民の不安がある程度は沈静化する。EUにとどまることのベネフィットを享受しつつ、コストを減らすことができる好機にもなる。キャメロン首相やその側近らはそう考えたとみられます。

国民も英国のEU残留を望むはずだという楽観的な予想に基づき、キャメロン首相は国民投票へ打って出ましたが、結局はそうした楽観的な予想に反した結果が突き付けられました。15年に中東シリアからを主とする難民問題が深刻化したことや、元ロンドン市長であるジョンソン下院議員が離脱派に回ったことも、キャメロン首相らにとっては大きな誤算になったとみられます。キャメロン首相は辞意を表明し、10月の保守党大会まではその職を務めるものの、EUとの離脱交渉は新政権に委ねる方針を示しました。

{kind=link}

Q2.離脱に向けての動きはどのように進むのでしょうか?

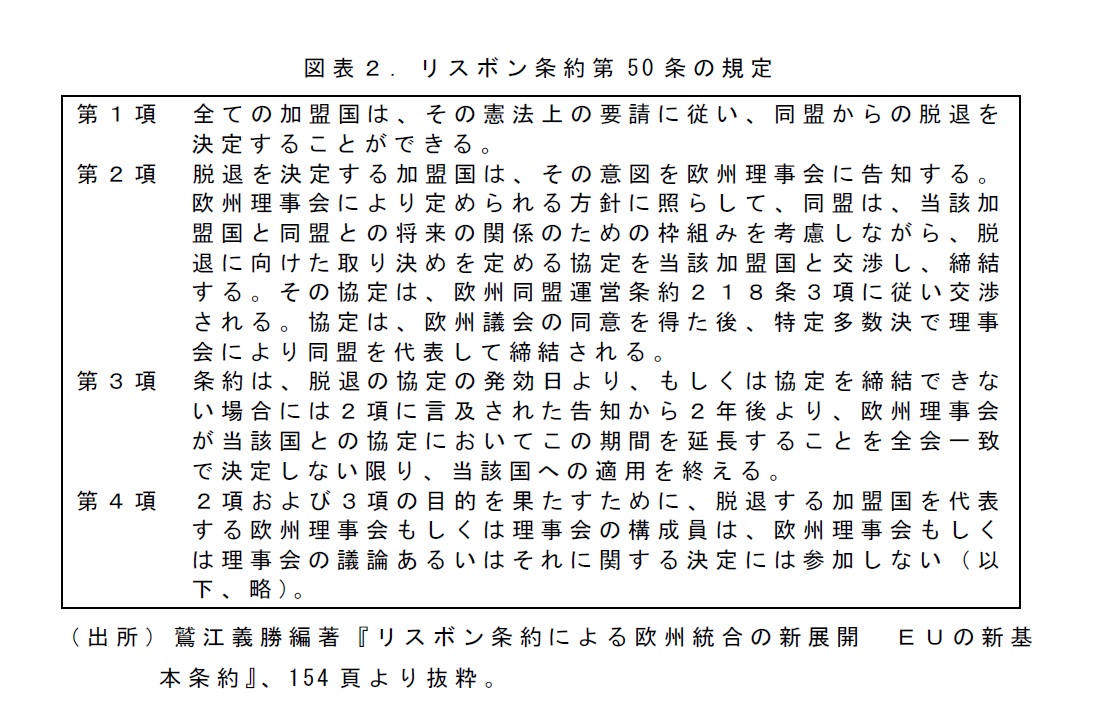

EUからの離脱に関する規定であるEU条約(リスボン条約)第50条第1項では、全ての加盟国はその憲法上の要請に従い、EUからの脱退を決定することができるとされています(図表2)。そして同条第2項によると、英国がEUに対して離脱を通告することで離脱交渉がスタートします。

キャメロン首相は実際の離脱交渉を新内閣に委ねるとしていますが、情勢は極めて不透明です。何より重要な点として、投票者の48.1%がEUへの残留を希望している状況であるとともに、また与野党を問わず議員の大半がEU残留を支持しています。そのような中で、EUに対して離脱を通告できる後継の首相を擁立できるのかという問題があります。このため、いつどのようにして脱退を決定し、それをEUに対して通告するのか、現時点では極めて流動的です。

{kind=link}

Q3.実際の離脱交渉はどのように行われるのでしょうか?

実際の離脱交渉はEU側に有利に運ぶと考えられます。

EU条約(リスボン条約)第50条第3項によれば、英国がEUとの間で脱退協定を締結・発効するか、あるいはそれが発効できない場合は、英国による離脱の通告から2年後よりEUが英国との交渉継続を全会一致で臨まない限り、英国はEUから離脱することになります。また同条第4項には、第3項の決定には脱退する加盟国(今回は英国)を代表する欧州理事会もしくはその構成員(英国首相など)は携われないと明記されています。

つまり、離脱交渉というゲームのキックオフの担い手はあくまで英国ですが、ゲームのルール自体はEU側が有利に設計されています。離脱の決定に至る交渉の主導権は、事実上EU側が保有していることになっています。英国は離脱交渉に際して自らに有利な条件をEUから引き出そうとするでしょうが、EUはそれを拒絶して英国を排除することも可能なわけです。実際は両者間で様々な妥協が成立するでしょうが、EU側に有利な展開が見込まれます。

既にEUは強気の姿勢で交渉に臨む方針を示しています。英国で国民投票が行われた翌日の6月24日、ユンケル欧州委員長は英国に対して、10月の新政権の成立を待たずに今直ぐ離脱交渉を始めるようメッセージを発しました。このことから、各国で燻ぶる反EUの動きをけん制するとともに、英国側による交渉の引き延ばし戦術には容易に応じないという、EU側の強い意志がうかがえます。場合によっては、関税特権などEU加盟により得たメリットを大きく失う形での離脱を、英国は余儀なくされるかもしれません。

仮に離脱を通知しなかったり、あるいは通知しても残留する意思を再度示したとしても、16年2月のEU首脳会議で合意した英国の特権(産業規制緩和と移民規制強化など)は失われることになるでしょう。

Q4.英国やEUにはどのような悪影響がありますか?

まず英国経済への悪影響は避けられません。後述するように英国の通貨ポンドや株価が急落しており、そうした金融市場の調整が景気の悪化につながるとみられます。

中長期的にも、英国経済は低成長を余儀なくされると考えられます。08年秋に生じた金融危機以前の英国は、15年以上にわたる長期の景気回復を経験しました。もっともその繁栄は、英国があくまでEUの金融センターとしての、そしてEU事業への投資拠点としての役割を果たすことでもたらされたものでした。

したがって、英国が実際にEUから離脱するならば、EUの金融センターとしての、また投資拠点としての地位を失うことになります。

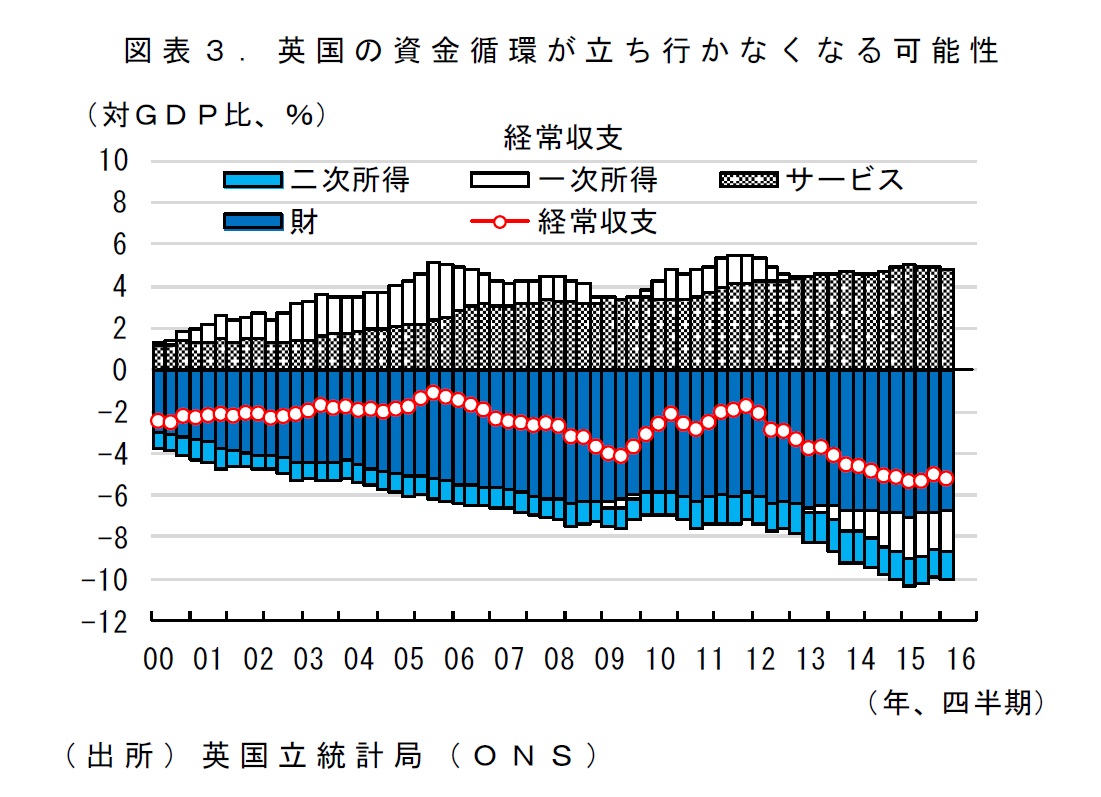

仮にEU離脱が避けられたとしても、失われた投資家の信頼を回復するまでには長い時間を要するでしょう。英国が抱える多額の経常赤字(図表3)を海外からの資金流入でファイナンスすることも難しくなり、潜在成長率は低下を余儀なくされるとみられます。

{kind=link}

政治面でも、世代間の対立が深刻化する危険性があります。出口調査によれば、若年者層の大半がEU残留を望んだ一方で、高齢者層の大半がEU離脱に票を投じたことが明らかになっています。国民投票により浮き彫りになった世代間の意見の対立が、今後の離脱交渉の中で先鋭化し、政治不安に転じる恐れが高まっています。また連合王国が解体する可能性も否定できません。現にスコットランド行政府は、英国からの独立を問う住民投票を行う用意があると表明しています。

EU経済にとっては、英国の景気悪化を受けて輸出にブレーキがかかります。スペインなど対英輸出が景気回復の牽引役になっていた経済にとっては、特に痛手になります。また金融市場の調整もEU景気の重荷になるでしょう。

政治面では、反EUの動きが各国で勢力を強める可能性があります。17年3月にオランダで、5月にフランスで、9月にドイツで行われる国政選挙への影響も懸念されます。反EUの動きが強まればEU統合の流れが停滞し、EUの国際的地位も低下するでしょう。またこうした事態への懸念から投資家がリスク回避志向を強めて、重債務国を中心に信用不安が再燃する危険性もあります。

Q5.世界経済や日本経済への悪影響はありますか?

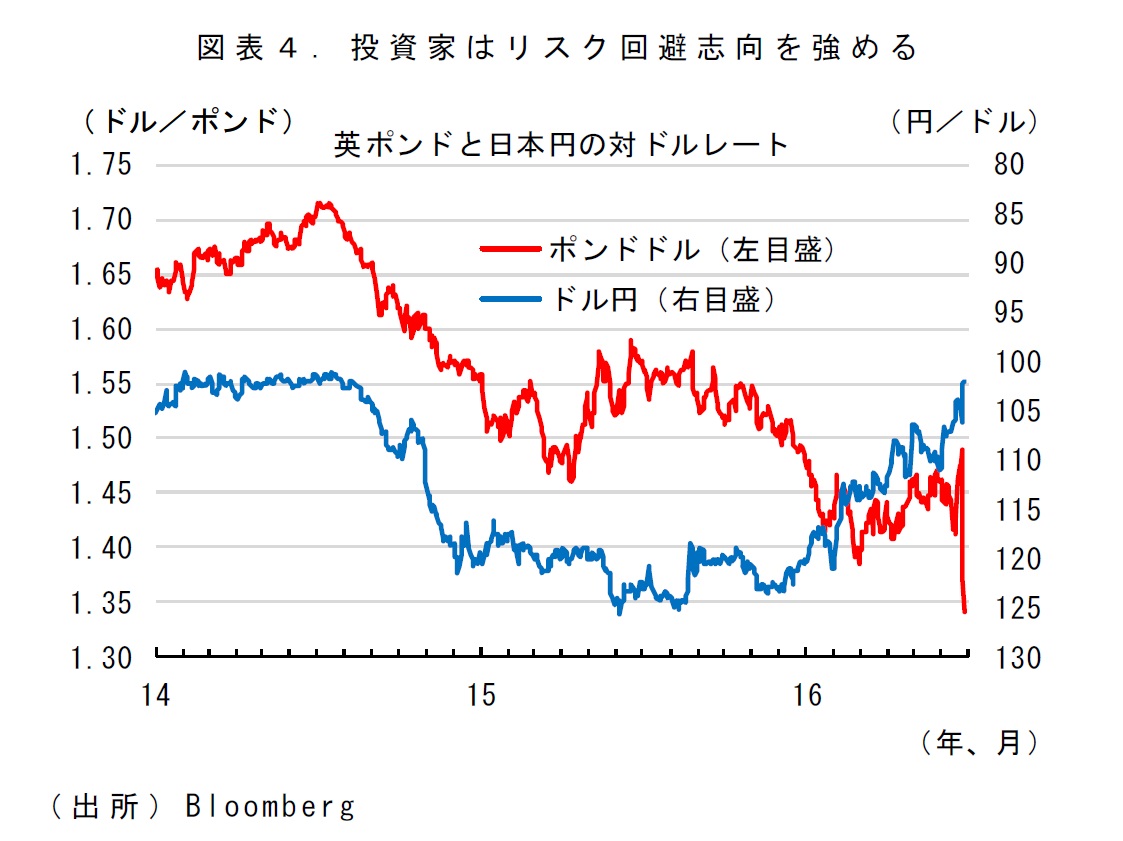

EU離脱派の勝利を受けて、世界の金融市場はリスク回避の動きを一気に加速させました。ポンドの対ドルレートは一時09年1月以来となる1ポンド=1.35ドルまで急落しました(図表4)。このポンド安の流れに引きずられる形で、比較的安全な資産とされる日本円の対ドルレートも、一時2年7ヶ月ぶりとなる99円台にまで急騰しました。

外為市場ばかりではなく、株式市場も大混乱となりました。英国を代表する株価指標であるFTSE100は一時5,800ポイントを割り込み、前日からの下落幅は9%近くに達しました。その他にも、ドイツのDAX指数、日経平均株価、ダウ工業平均株価などが軒並み急落し、世界の株式市場は全面安の展開になりました。

最も懸念されることは、こうした金融市場の不安定化が、強い逆資産効果を通じて世界経済の成長を圧迫することです。英国が実際にEUから離脱するまでにはまだ時間を要することから、その間の交渉の動きが金融市場に新たな動揺を与えることも考えられます。また反EUの流れが他のEU諸国に飛び火すれば、欧州で信用不安が再燃する危険性も存在します。

欧州発のリスク回避の動きが強まれば、新興国や商品市況から資金が流出し、持ち直しの兆しが見られる世界経済の成長を下押ししかねません。当然、米国の利上げスケジュールにも大きな影響が及ぶことになります。現に金融市場では、米国が16年中は利上げを見送るといった観測が高まっています。

また日本経済に対しても悪影響が出てくる可能性があります。リスク回避の流れの中で円高が進んでおり、企業業績への悪影響が懸念されます。一段の株安が生じれば家計や企業のマインドが悪化し、消費や投資が抑制される可能性も高まります。また世界経済の成長が下振れすれば、日本の輸出も悪化を余儀なくされるでしょう。なお一段の円高や株安が進んだ場合、財務省が円売り介入を行ったり、日銀が追加の金融緩和に踏み切ったりするなどの対応が採られるでしょう。

もっとも、グローバルなリスク回避の流れが強まっている中で、日本の対応だけで円高株安の流れを変えることは難しいと考えられます。

{kind=link}

(2016年6月27日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)

関連記事