1――4月の人民元の動き

4月の人民元レート(スポット・オファー、中国外貨取引センター)は米ドルに対してほぼ横ばいで推移、4月末は1米ドル=6.8970元で取引を終えた。

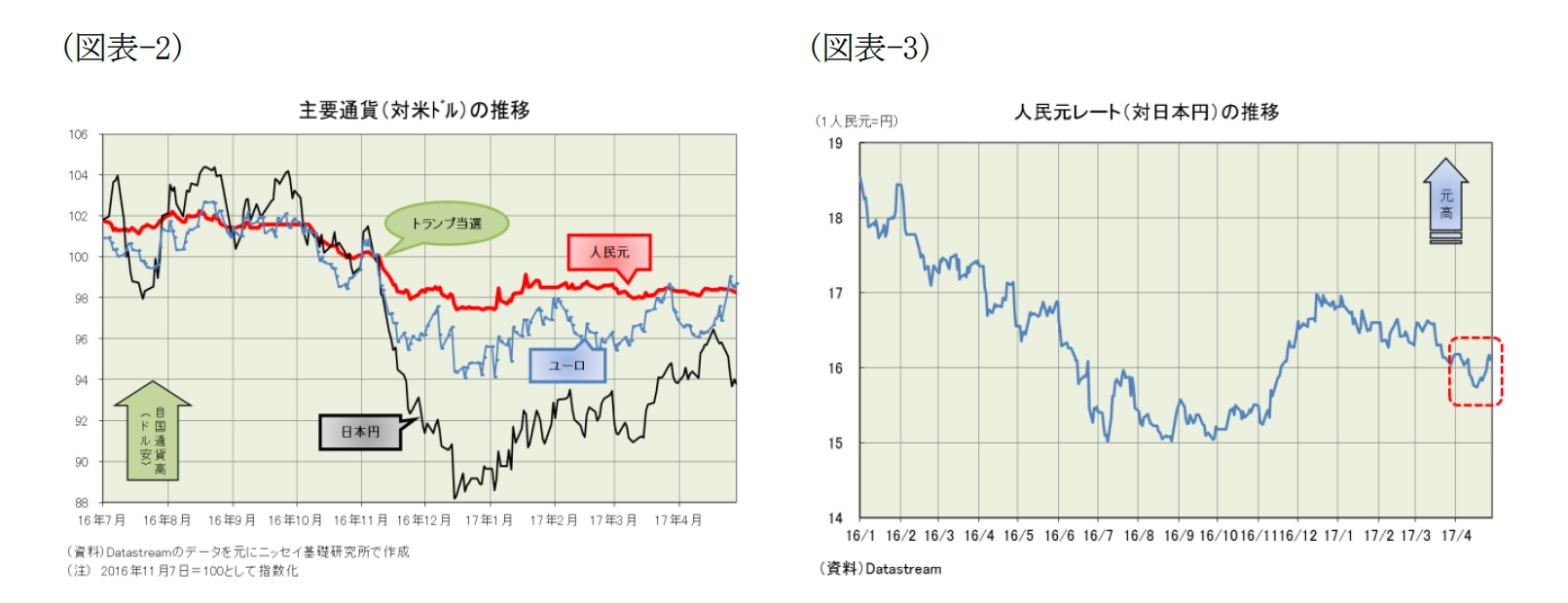

米国でトランプ氏が大統領選挙で当選して以降、人民元は米ドルに対して下落し16年12月20日には同6.9710元の直近安値を付けた。その後17年1月17日には同6.8498元まで値を戻し直近高値を付けた。

4月安値は同6.9073元(4/10)、4月高値は同6.8845元(4/20)と、前述の直近高値と直近安値とで形成されたボックス圏内で、極めて小幅な値動きとなった(図表-1)。

{kind=link}

4月は米中首脳会談(4/6-7)、米軍によるシリア空爆(4/6)、北朝鮮情勢の緊迫化、仏大統領選、G20財務相・中央銀行総裁会議(4/20-21)など様々な動きがあり、外国為替市場も大きく変動した。

欧州ユーロは、仏大統領選(4/23)まではメランション候補の躍進から反EU色が強まるとの懸念が高まって米ドルに対して下落基調だったものの、マクロン候補とルペン候補による決選投票と決まったことで反転上昇、4月は米ドルに対して前月末比1.8%上昇となった(図表-2)。

日本円は、北朝鮮情勢の緊迫化を受けてリスク回避から日本円が買われる場面が見られたものの、G20財務省・中央銀行総裁会議(4/20-21)で「通貨安競争の回避」というスタンスが踏襲されると反落するなど4月中は乱高下したものの、結局は前月末(1米ドル=111.43円)とほぼ同水準で取引を終えた(図表-2)。

このようにユーロと日本円の対米ドル相場がほぼ逆の値動きをする中で、バスケット通貨を参照する人民元はほぼ横ばいとなった。また、北朝鮮情勢の緊迫化を受けて韓国ウォンが前月末比1.7%下落した。

なお、結果的に日本円が米ドルに対して横ばいだったため、日本円に対する人民元レートは100日本円=6.1912元(1元=16.2円)と前月末比0.2%の小幅な元安・円高に留まった(図表-3)。

{kind=link}

なお、基準値は市場実勢とほぼ連動して動いた。4月安値は同6.9042元(4/10)、4月高値は同6.8651元(4/13)で、市場実勢とほぼ同時に高安を付けており、基準値を市場実勢から乖離させるような政策的な動きは見られなかった。

また、本土市場(CNY)とオフショア市場(CNH)との間でも大きな乖離は発生せず、人民元レートの変動を政策的に抑制するような動きは見られなかった。

2――今後の展開

さて、6月末に向けての人民元レートは米ドルに対しボックス圏内でほぼ横ばいの動きが続くと予想している(想定レンジは1米ドル=6.8~7.0元)。

仏大統領選の決選投票で極右ルペン候補が当選すれば下振れする可能性もあるが、米中首脳会談で合意した「100日計画」という通商交渉が進行中であることから、中国政府は通商交渉を有利に運ぶために、元買いドル売り介入などで人民元の下落を最小限に留めるだろう。従って、大幅なドル高・元安になる可能性は低いと見ている。

米中の景気動向を見ると、中国で4月に発表された17年1-3月期の実質GDP成長率は前年同期比6.9%増と市場予想を上回るとともに2四半期連続で上昇、景気回復の動きが鮮明となった(図表-4)。

{kind=link}

他方、米国では4月に発表された失業率が10年ぶりの低水準になるなど好調を維持しているものの、17年1-3月期の実質GDP成長率は前期比年率0.7%増(季節調整済み、速報値)と市場予想に届かない結果となった。

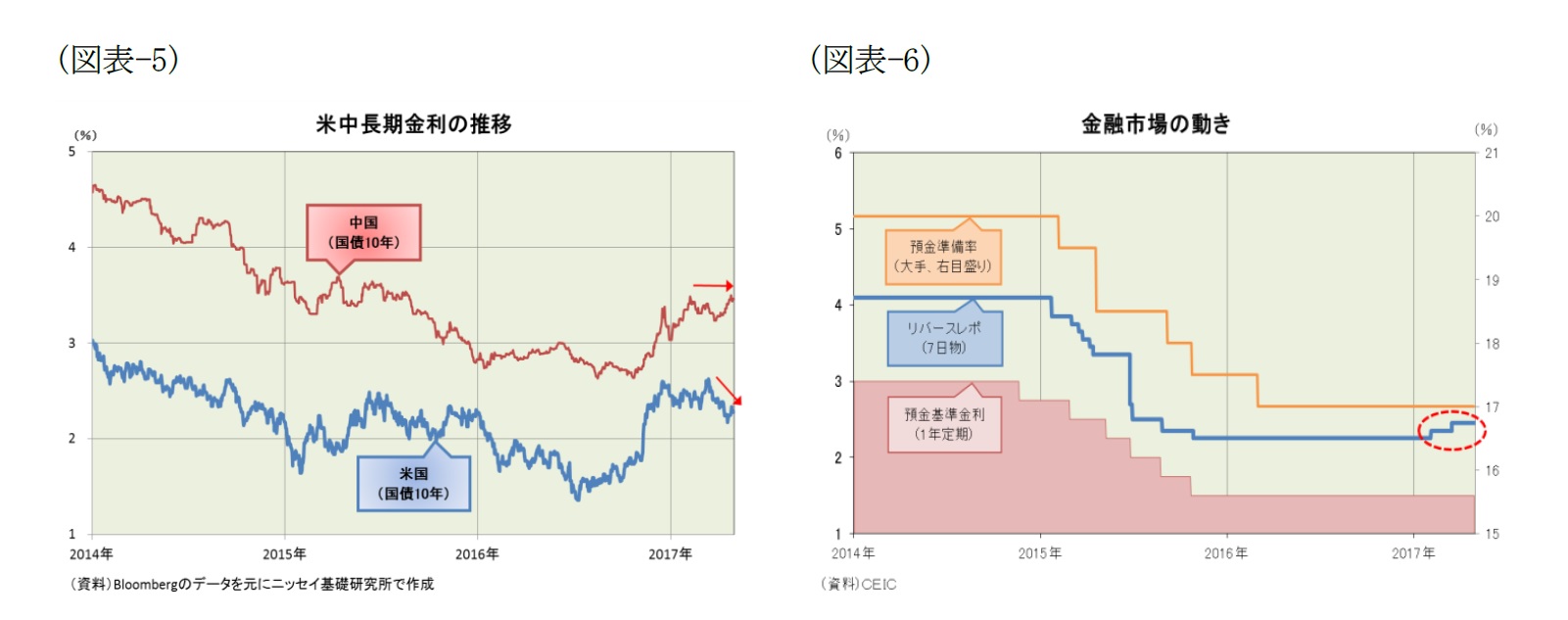

米中の金融政策の行方を考えると、米国ではトランプ政権への期待が萎み始めており長期金利が低下するなど追加利上げのペースが緩やかなものに留まるとの見方が浮上してきた(図表-5)。

他方、中国では景気の回復傾向が鮮明となったのに加えて、住宅バブルの膨張が止まらないため、短期金利はじわじわと上昇しており、基準金利の引き上げが視野に入ってきた(図表-6)。

従って、当面は米国の利上げが先行して米中金利差が縮小すると見られるものの、長い目で見れば米中金利差の縮小には歯止めが掛かる可能性がでてきており、人民元レートはどちらにも動きづらい。

{kind=link}

また、5月11-13日はG7財務相・中央銀行総裁会議が予定されており、26-27日のG7首脳会議にはトランプ米大統領が初めて出席する予定である。人民元レートの行方を見通す上では、トランプ政権が"第2のプラザ合意"と言われるようなドル高是正に向けた動きを見せるか否かが注目される。

4月のG20財務省・中央銀行総裁会議で「通貨安競争の回避」というスタンスを踏襲したことを考えるとG7でも同様の結論になる可能性が高いと見られる。但し、中国不在のG7だからこそドル高是正に向けた動きを見せる可能性も排除できない。

というのも、図表-7、8に示したように、1985年のプラザ合意時には主要通貨が軒並み大幅な割安となっていたのに対して、2017年4月末時点では日本円やユーロなどに大きな割安感はなく、人民元の割安感だけが目立つ状況にあるからだ。

{kind=link}

また、中国の北京では5月14-15日に「一帯一路(シルクロード経済ベルトと21世紀海上シルクロード)」国際協力サミット・フォーラムが開催される。

中国の習近平国家主席が主催し、ロシアのプーチン大統領、トルコのエルドアン大統領、フィリピンのドゥテルテ大統領など各国首脳に加えて、世界銀行のキム総裁やIMFのラガルド専務理事なども参加、日本からも自民党の二階幹事長などが出席する予定である。

今回は初回ということもあり、①より多くの共通認識を得る、②協力の方向を明確にする、③事業の実行を推進する、④サポート体系を整えるという4点を目指すことになりそうである。

人民元レートに直接的な影響を及ぼすような議論にはならないだろうが、世界第2位の経済大国となった中国を中心に、既存の国際経済金融秩序に挑戦するような動きが続いているだけに、新興国間の議論の行方に注目したい。

なお、5月には仏大統領選の決選投票もある。前述のとおり4月23日の仏大統領選ではマクロン候補とルペン候補が勝ち残り、7日に決選投票が行なわれる。マクロン候補が優勢との見方が支配的だが、どちらにも賛同できない有権者が多く、棄権が増えれば予断を許さない。

また、予想どおりマクロン候補が当選すれば、その後6月の欧州中央銀行(ECB)理事会で量的緩和の解除に向けた出口論議が盛んになる可能性が高まる。そして、ユーロが上昇すれば、人民元も連れ高になるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

関連レポート

(2017年5月2日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員