今回は、診療時の自己負担割合について説明したい。

日本における自己負担割合は年齢によって異なり、6歳(義務教育就学前)までの被保険者は2割が、6歳(義務教育就学後)以上70歳未満の被保険者は3割が適用される。

また、70歳以上75歳未満の高齢者の場合は、平成20年度以降、減額特例措置により1割に凍結していたが、平成26年度4月1日以降段階的に見直しを行い、2割負担に全面移行することになった。

具体的には、平成26年4月1日までに70歳の誕生日を迎えた場合は1割、平成26年4月2日以降に70歳の誕生日を迎えた場合は2割が適用される。ただし、70歳~74歳までの高齢者の中でも一定以上所得がある高齢者(平成27年度住民税課税標準額145万円以上の方)の場合は生年月日にかかわらず3割が適用される。

75歳以上の高齢者の自己負担割合は、基本的に1割であるが、一定以上所得者は3割が適用される。また、自治体においては子どもが医療機関で受診した場合に保険診療の範囲内で医療費の自己負担金の全部又は一部を助成する制度が設けられている場合もある(*1)。

さらに、日本には高額療養費制度という仕組みもある。

高額療養費制度とは、同一月(1日から月末まで)に医療機関や薬局の窓口で支払った医療費の自己負担額が一定額を超えた場合に、その超えた金額を支給する制度である。

高額療養費制度は、家計に対する医療費の自己負担が過重なものとならないよう、医療費の自己負担に一定の歯止めを設ける仕組みであり、最終的な自己負担額となる毎月の「負担の上限額」は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられる(*2)。

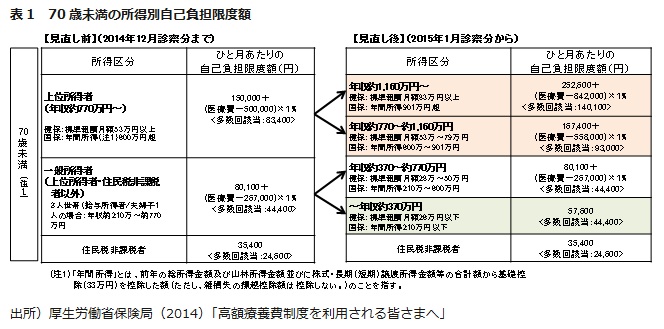

2015年1月からは、負担能力に応じた負担(応能負担)とする観点から、70歳未満の方の所得区分を細分化し、自己負担限度額をきめ細かく設定する見直しが行われた。70歳未満高齢者の改正前後の所得階層別自己負担限度額と70歳以上の自己負担限度額の詳細は表1と表2の通りである。

{kind=link}

{kind=link}

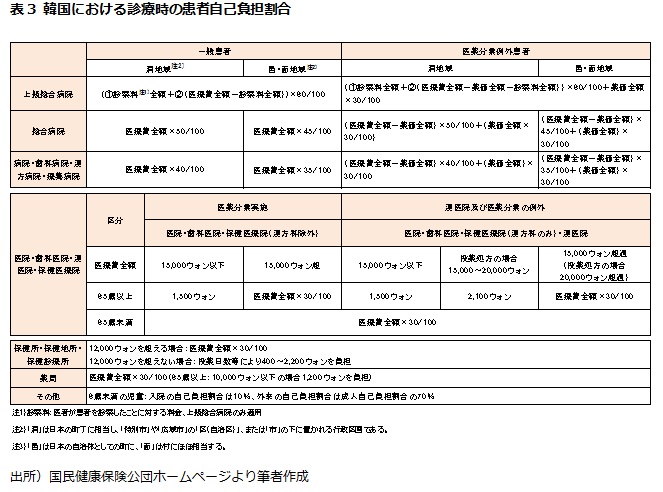

一方、韓国における医療費の自己負担割合は入院や外来により区分される。入院の場合の自己負担割合は20%が一括適用されることに比べて、外来の場合は、医療機関の所在地や種類により異なる自己負担割合が適用されている。その詳細は表3の通りである。

{kind=link}

また、日本の高額療養費制度と類似の制度が2013年から「本人負担上限制」という名前で実施されている。

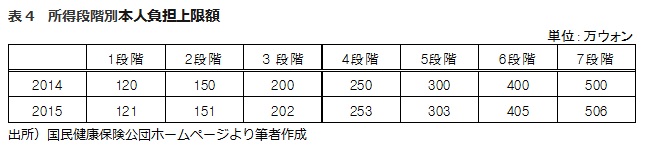

本人負担上限額制度は、家計の医療費負担を減らす目的で導入され、1年間(1月1日~12月31日)に医療機関や薬局の窓口で支払った医療費の自己負担総額が保険料額によって区分されている所得段階別本人負担上限額を超えた場合、その超えた金額が国民健康保険公団から支給される制度である(*3)。上限額は毎年の物価上昇率が反映される。

{kind=link}

本稿では日韓における自己負担割合について比較をしてみた。上記の表3からも分かる通り、韓国の自己負担割合は、一般の医院にかかる際には3割程度(入院は2割)の負担で、現役世代について言えば日本と大きく変わらない。

一方で、大きい病院での入院や手術を要する場合においては、自己負担が5~6割にも及ぶ制度になっている。これは大手病院に患者が集中することを防ぐための措置である。

結果的に、韓国は日本に比べて保険料率を低く設定する代わりに、患者本人が負担する自己負担割合を高く設定している。ここには公的医療保険制は維持しながら、国の財政負担は最小限に押さえたいという政策意図が含まれているだろう。

このような韓国政府の「低負担・低給付」政策は、国民の民間医療保険制度への加入率を高める結果をもたらした。

韓国より高齢化が進んでいる日本では自己負担割合に年齢を反映するとともに所得が少ない層の経済的負担を軽くする政策を実施している。

一方、韓国でも高齢者や児童に対して自己負担割合の減額措置を実施しているものの、日本に比べて減額水準が低く、制度の基本的な仕組みとしては所得を基準(特に、高額医療費の自己負担上限額)に自己負担割合を適用しているものとなっている。

昨今、日本でも健康保険の自己負担比率を含めて一定所得以上の高齢者の負担を増やそうとする動きが続いていることを考慮すると、日本の政策プランナーにおいて韓国の制度を比較対象として検討することは意義あることであるだろう。

最近、韓国における大きな変化は日本の高額療養費制度と類似の「本人負担上限制」を2013年から実施していることである。

韓国の本人負担上限制は、日本の高額療養費制度のように年齢による区分がない変わりに、所得基準をより細分化している。今後韓国の少子高齢化が日本以上に進むことを考えると、日本の制度を参考して、本人負担上限制に年齢基準を反映することも議論する必要がある。

公的医療保険の実施において国の財政健全性を優先すべきなのか、家計の経済的負担を最小化すべきなのか、今後も議論が続くだろう。

(*1) 対象年齢は自治体ごとに異なる。

(*2) 厚生労働省のホームページから引用。

(*3) 日本のように年齢による区分はなく、保険料額によって所得水準を7段階に区分している。

関連レポート

(2015年10月6日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

生活研究部 准主任研究員