アベノミクスの開始から2年以上が経過し、日経平均株価も2万円を回復したように企業業績の回復が進んでいます。業績回復といっても多種多様ですが、そのなかで最も飛躍的に伸びた分野といえば、どのような業種でしょう。

円安を背景とした輸出関連や、急増する訪日外国人向けのサービス、さらには、先端技術を用いた医療機器など、様々な分野で急成長する企業がみられます。しかし、一定規模の業種として成長が目立つ分野といえば、やはりスマホ向けサービスなどの伸びが著しいインターネット関連分野です。

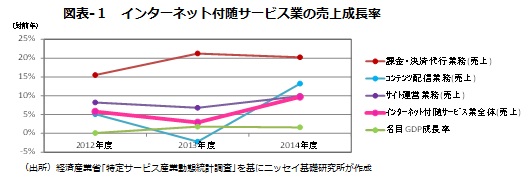

経済産業省の特定サービス産業動態統計調査によると、インターネット付随サービス業全体の2014年度の売上成長率は、名目GDP成長率を大幅に上回る約10%に及びました(図表-1)。

{kind=link}

インターネット付随サービス業のなかでも、特に課金・決済代行業務は、コンテンツ配信業務やサイト運営業務を上回り、最も高い約20%の成長率を継続しています。

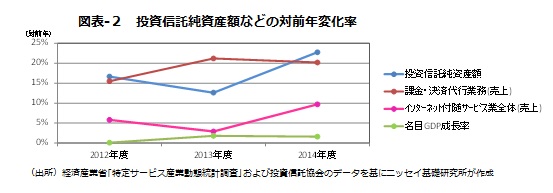

ところで、別分野の特に新しくもない業種になりますが、投資信託業が、インターネット付随サービスの課金・決済代行業務に勝るとも劣らない高成長を続けていることはご存知でしょうか(図表-2)。投資信託の純資産総額は、アベノミス以降の株価上昇にも支えられ、大幅に拡大しました(*1) 。

{kind=link}

ただし、投資信託の純資産総額の拡大は、単に株価上昇を反映したものではありません。これまで投資をしていなかった層の資金も含め、新たな多額の資金が、投資信託を介して投資市場に流入した結果といえます。

実際、国内株式型投資信託の増加率は、株価上昇を示すTOPIXの上昇率を大きく上回ってきました(図表-3)。

{kind=link}

さらには、低金利環境の下、比較的高い分配金利回りが安定的に見込める、J-REIT型投資信託(*2)への資金流入がひと際目立っています。J-REIT型投資信託は、2012年度に約2.5倍に拡大し、2014年度も引き続き5割近い大幅な拡大を示しました(図表-3)。

もっとも、昨年の大幅な価格上昇で、J-REITの平均分配金利回りは3%近くにまで低下し、より利回りの高い他の金融商品を模索する投資家も増えています。しかし、J-REIT型に加え、アジアREIT型投資信託も普及し始めるなど、依然として安定した分配金が見込めるREIT型投資信託への強いニーズは続いています。

長きに亘り、現預金として滞留する膨大な個人金融資産について、有効活用に向けた議論が続いてきましたが、最近になって、現預金から投資信託への流れが顕在化してきたといえるでしょう。

今後も、NISAを介した投資信託への資金流入などが続くとみられ、投資信託業のインターネット付随サービス業をも凌ぐ高成長がどこまで続くか注目されます。

*1 投資信託業協会によると、2015年3月末時点の投資信託(契約型)の純資産総額は公募と私募を合わせて約156兆円。運用報酬などが純資産額を基準に算出されるため、基本的に業種規模は純資産総額に依存。

*2 J-REITそのもの(不動産投資法人投資口)ではなく、J-REITに投資する投資信託(契約型)を指す。

関連レポート

(2015年6月15日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 准主任研究員