1――中国では輸出先の分散化が進展

中国経済の高成長を牽引してきた輸出に陰りが見えてきた。その要因のひとつには世界経済の不振という景気循環的な側面がある。

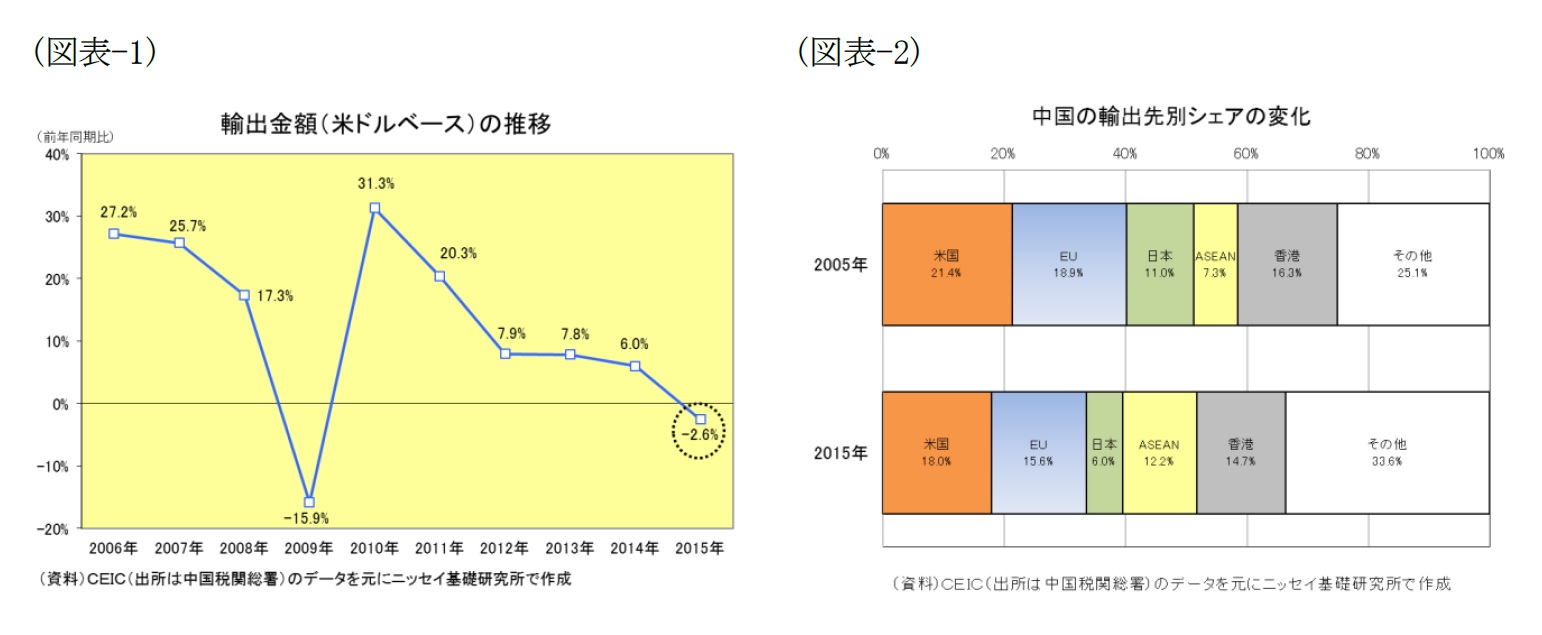

2015年の輸出金額(米ドルベース)は前年比2.6%減とリーマンショック後の2009年以来6年ぶりに前年を下回った(図表-1)。

景気が上向いた米国向けは前年比3.4%増と好調だったものの、景気が低迷を続けたEU向けは同4.0%減、日本向けは同9.2%減と前年割れになり、その他の国・地域向けも原油安などで資源国が不振だったため同3.1%減となった。

2015年の輸出先別シェアを見ると、米国が18.0%でトップ、次いで欧州(EU)の15.6%、日本は6.0%となっており、先進国のウェートが依然として大きい。

10年前(2005年)に比べると米国とEUのシェアが約3ポイント低下、日本は5ポイントも低下しており、その影響力はやや落ちてきた。

一方、中国の輸出先は日米欧以外へと分散してきており、その他の国・地域向けのシェアは、2005年の25.1%から8.5ポイントも増加、中国の輸出への影響力を徐々に高めている(図表-2)。

{kind=link}

2――新興産業の伸び悩みと伝統産業の意外な健闘

輸出不振のもうひとつの要因としては構造的な側面がある。

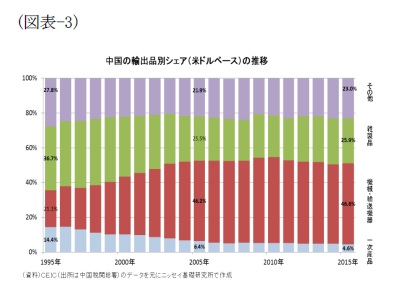

輸出品別シェアの推移を見ると、2000年代前半までは、新興産業である機械・輸送機器が増加し、伝統産業である衣類やバッグなどの雑製品が減少するというトレンドが明確だったが、10年ほど前からあまり変化しなくなった(図表-3)。

{kind=link}

その背景としては、新興産業の機械・輸送機器は、部品や素材を輸入してそれを組み立てて輸出するモデルで増加トレンドを辿ってきたものの、賃金上昇と人民元高で製造コストが上昇したことを受けて、組み立て工場がベトナムなどの後発新興国へ流出したことや、コア技術の不足で新たな展開が壁にぶつかったことなどから伸び悩んでいる。

一方、伝統産業の雑製品では、中国の賃金上昇と人民元高を受けて後発新興国の製造コストの安さが際立ってきたことから、輸出の伸びは鈍化している。

但し、経営努力でコストを抑えたことや、後発新興国の製品が中国企業の品質になかなか追い付けなかったことから、中国企業は意外に健闘、急減速には至っていない。

従って、今後は中国の新興産業が壁を乗り越えて新たな道筋を切り開けるか、そして伝統産業の健闘がいつまで続くかが注目される。

3――新シルクロード構想の影響にも注目

今後の注目点としては「一帯一路(新シルクロード構想)」の影響も挙げられる。シルクロード基金やアジアインフラ投資銀行(AIIB)の創設でこの地域との貿易が盛り上がる可能性があるからだ。

但し、2015年の輸出を見ると、南アジアなどでは前向きな動きが見られるものの、資源国の多い旧ソ連・中央アジアでは減少するなどまちまちの動きで、今のところ大きな流れの変化は見られない(図表-4)。

{kind=link}

関連レポート

(2016年5月13日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員