年初の株式市場は昨年に続けて軟調なスタートとなったが、好調な企業業績に支えられて年末時点では2万円台を回復するのが妥当とみる。目先は16,700円が下値メド。

■昨年の予想を振り返る

2015年の日本株市場は、初日の日経平均が42円安、二日目も525円の大幅安で、昨年に続けて2日続落の軟調な幕開けとなった。年末年始で日本市場が休みのうちに海外の株式市場が下落したことや、年明けの原油価格の急落、ギリシャのユーロ離脱懸念が台頭したことが主な要因のようだ。

昨年はアメリカを襲った歴史的な寒波やウクライナ情勢の緊迫化などを背景に大きく値下がりする場面もあったが、その後持ち直し、日経平均は13年末の16,291円から14年末の17,450円まで7.1%値上がりして終えた。特に、昨年10月31日に日銀が発表した追加緩和が起爆剤となり、年末にかけて大幅上昇したのは記憶に新しい。

{kind=link}

ところで、筆者は昨年の年初に2日連続で株価が値下がりした際に書いたレポート「年初の株価下落をどうみるか、そして1年後の株価は?」(14年1月8日付け)で、14年末の日経平均を17,500円と予想した。実際は17,450円だったので、誤差50円という出来過ぎの結果だった。

出来過ぎの分は幸運として置いておき、予想したときの考え方を振り返ってみる。

将来の株価を予想する重要なカギは2つだ(と筆者は考えている)。1つは企業業績の先行き、もう1つは市場の心理状態(強気or弱気)だ。

企業業績は株価を左右する最大の機軸であり、これに市場の心理状態が加わってプラスやマイナスにかい離するという、極めてシンプルでオーソドックスな考え方だろう。言うまでもなく為替や原油価格、国内外の景気や金融政策なども株価に影響するが、突き詰めればこれらは企業業績と市場心理に集約されると考えられる。

この考え方に沿って1年前のレポートで予想したポイントは次のとおりだ。

(1) 企業業績:市場では2014年度は1割程度の増益を見込む声が多い。その場合、日経平均の適正ゾーンは15,400円~17,600円となる。あとは適正ゾーンの上中下どのあたりを想定するか。これには市場の心理状態が楽観的か悲観的かを読むことが求められる。

(2) 市場心理:2014年度の企業業績が予想どおり1割ほど改善するのであれば、少なくともアベノミクスや(14年4月の)消費税増税が失敗だったという事態には陥っていないだろう。このシナリオに沿えば2014年末時点の株価は適正ゾーンの上限に近い水準(17,500円程度)が想定される。

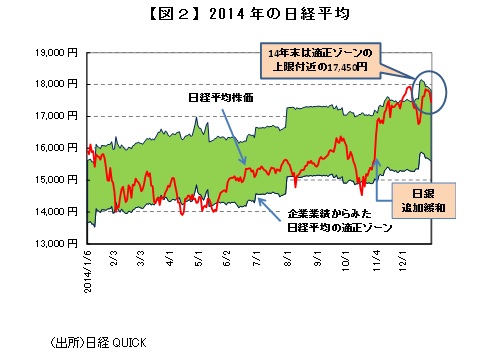

昨年の様子を図示したものが図2だ。雲のような部分が日経平均の適正ゾーンで企業業績から導出される。昨年末時点の実際の適正ゾーンは15,600~17,800円で上記(1)の予想に近い。つまり、1年前に市場が予想していた増益率はほぼ妥当だった。

{kind=link}

次に日経平均(図2の赤い線)は昨年末時点で適正ゾーンの上限付近にあり、上記(2)の予想どおりだった。ただし、これには日銀の追加緩和が大きく影響した。昨年1月に大きく下落した後、日経平均は適正ゾーンの下半分で推移したが、日銀の追加緩和によって一気に上限付近まで引き上げられた。業績改善が見込まれる日本株が、実力どおり評価されるようになったとも言えよう。

■15年末は2万円台回復が妥当

今年はどうか。まず企業業績の先行きだが、1ドル=120円の円安も、1バレル=50ドルの原油安も昨年の秋以降の出来事だ。企業側がある程度はヘッジしていることを想定すると、今期業績へのメリットは3ヶ月分くらいだろうか。

一方、仮に足下の為替レートや原油価格が続けば、15年度業績にはフルに寄与する。また、年末年始の国内消費動向をみる限り、国内景気の腰折れ懸念はやや遠のいたようだ。

これらの結果、15年度の企業業績は日経平均ベースで14年度対比15%程度の増益が期待できよう。この場合、日経平均の適正ゾーンは18,800円~21,500円となる。

次に市場心理だが、昨年と最も違うのは市場心理の見通しが難しい点だ。円安や原油安には限界があること、そしてアベノミクス第三の矢である成長戦略の具現化がこれまで乏しい以上、16年度以降の業績改善が期待しづらい。

端的に言えば、13~15年度は円安が日経平均ベースで業績改善をもたらすが16年度以降の伸びしろは限定的だ。そうなると市場心理は決して明るくない。

また、今年のどこかで米国が利上げに踏み切ると予想されており、その前後では市場が混乱する可能性がある。更に、原油価格の下落がどこにどう影響するのか、市場はまだ落ち着きどころを見出せていない。ロシア経済への打撃から危機に陥る恐れが指摘される一方で、国内のインフレ率を押し下げる結果、日銀の追加緩和に繋がるといった見方もできる。

以上より、現時点では適正ゾーン中央の20,000円と予想する。

日経平均が2万円台を回復すれば2000年4月以来、実に15年ぶりのことだ。そして、14年末の17,450円からの騰落率は約15%となる。これが本稿のタイトル「キーワードは"15"」が意味するところだ。

なお、本稿の主旨からは外れるが、昨年12月の調整局面の安値(16,672円)や直近の適正ゾーン(15,600~17,800円)から判断すると、目先は16,700円が下値メドとなろう。

{kind=link}

関連レポート

(2015年1月6日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員