今朝の日経で、東芝が東芝メディカルシステムズ(以下、TMS)の第2次入札を実施し、キヤノン、富士フイルムホールディングス、コニカミノルタの3陣営が応札したとの報道をした。金額は7000億円規模とみられ、来週にも売却先を決めるとか。

EBITDAマルチプルで25倍らしく、既にExitの金額に近い。それではとてもではないが、ファンドでは手が出せない。今回の価格が上昇したのも、ファンドの振り落としを狙ったものとも言える。それでもベルミラはコニカミノルタとよくこの額でついて来たと思う。

あとはキャノンと富士フイルムホールディングスは米国会計基準(US Gaap)なので、のれんは償却しなくて良いというのも影響しているかもしれない。

■業績は堅調

{kind=link}

{kind=link}

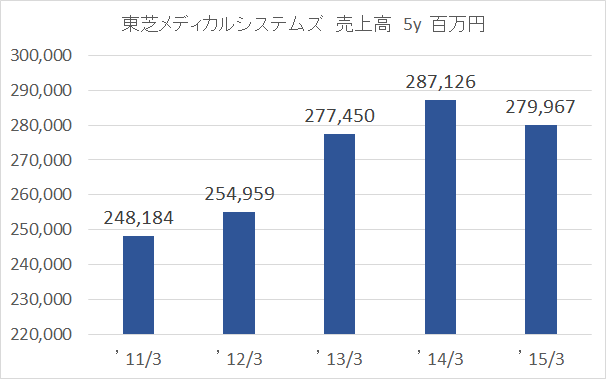

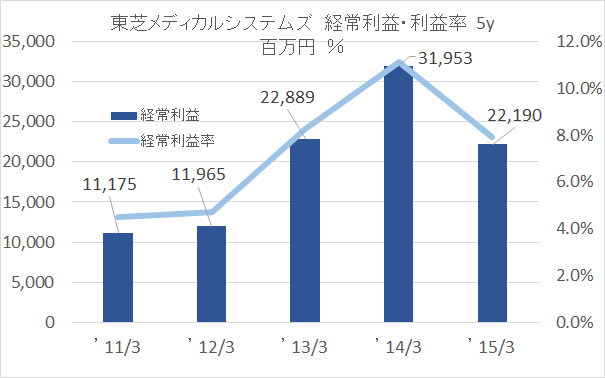

TMSの業績は決算公告が開示されている。

売上は14/3期まで右肩上がりであり、15/3期減収の理由は明確なものはわからなかった。一方で経常利益も14/3期まで増加しており、15/3期の減益の理由はの一つはCTを中心とした次世代開発投資を行ったため、と東芝の有価証券報告書には書かれている。

驚くことにTMSはほとんど借入金がない。だからこそファンドもレバレッジを効かせて買収を検討したのは想像に難くない。

■医療診断器市場について

しかしそれでも、EBITDAマルチプルの25倍で買収とは、なかなか尋常ではない。と言うことは一つには、市場規模の伸長を大きくみているということだ。

以下の通り、医療機器は、診断機器、治療機器、周辺機器の3 種類に大別される。

1.診断機器 世界市場規模800 億ドル

診断や測定で使用(CT、MRI、超音波診断装置、心電計、脳波計、血液検査装置)

2.治療機器 世界市場規模700 億ドル

治療時に使用(注射器、放射線治療器、ペースメーカー、人工臓器)

3.周辺機器 世界市場規模1,300 億ドル

上記以外のもの(手術用具、歯科器具、眼科器具、マッサージ器、補聴器)

※2013年10月 三菱東京UFJ銀行 企業調査部調べ

このうち、1.の診断機器が今回のTMSの市場であり、約10兆円市場であり今後5%成長していくと見られているが、地域別にみると、新興国を中心に世界市場は今後も堅調に拡大する一方、医療費の抑制を背景に国内の伸びは鈍化する見通しとなっており、基本、新興国へのリーチが勝負のカギとなる。

{kind=link}

{kind=link}

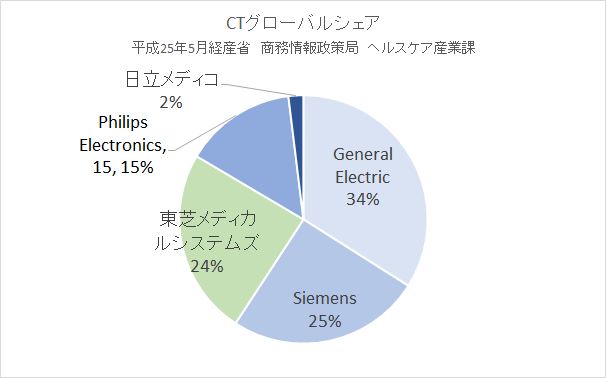

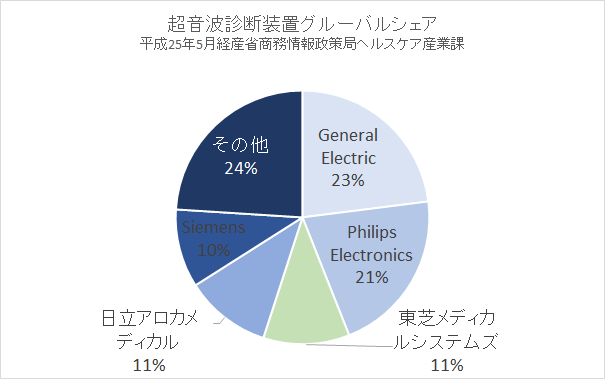

上のグラフは経産省が発表しているCTと超音波診断装置のグローバルシェアである。

なるほど、TMSはグローバルで3位のシェアを確保しており、今後新興国の開拓度合いによってはシェア上位を確保することは十分可能かもしれない。

各国の医療機器への規制はあるにせよ、医療機器を開発・販売するにあたっては、医療機関・医師など医療現場とネットワークを構築することが極めて重要である。

また、医療機関・医師も、医療機器の選定に際して、「実績」や「機器の使い慣れ」を重視する傾向が強く、この結果、医療機器メーカーと医療機関の取引関係は概ね固定的となる。要はスイッチングコストが極めて高い事業であり、各国、医療機関への最初の参入をいかに早く行うかが、重要となる。

そう言った意味では、今回の7000億円の価値と言うのは、既に顧客とのネットワークが出来ていることと、開発・営業人材もそのまま引き継げることに大きな魅力がある案件と言える。

■人的資産と顧客基盤がポイント

{kind=link}

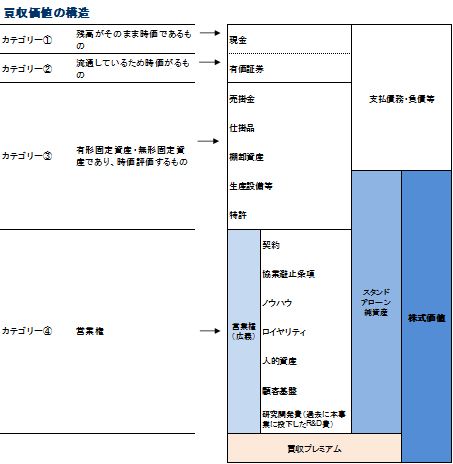

この図は買収価値の構造を視覚化したものである。営業権の評価には販売先や購買先との契約、協業避止条項、ノウハウ、顧客基盤、過年度において費用化した研究開発費で生まれる超過収益部分(ディスカウントキャッシュフロー法 / DCF法で算定)が含まれ、この部分を具体的に算定評価することで、営業権の評価を行うが、今回の価値は市場の伸長と共に、この広義の営業権の中の人的資産と顧客基盤に圧倒的な魅力がある案件と言える。

いずれにしろ、東芝の再建もこの案件に売却にかかっており、高ければ高いほど良いわけだが、一方でバイヤーはしっかりと、株主に合理的な説明が出来ることを願うばかりである。

(2016年3月5日「田中博文 Official Site」より転載)