1――5月の人民元の動き

5月の人民元レート(スポット・オファー、中国外貨取引センター)は米ドルに対して上昇、5月末は前月末比1.0%上昇の1米ドル=6.8261元で取引を終えた。

昨年11月の米大統領選でトランプ氏が当選して以降、人民元は16年12月20日に付けた同6.9710元を下限とし、17年1月17日に付けた同6.8498元を上限とするボックス圏で推移していたが、5月31日にはその上限を突破した(図表-1)。

{kind=link}

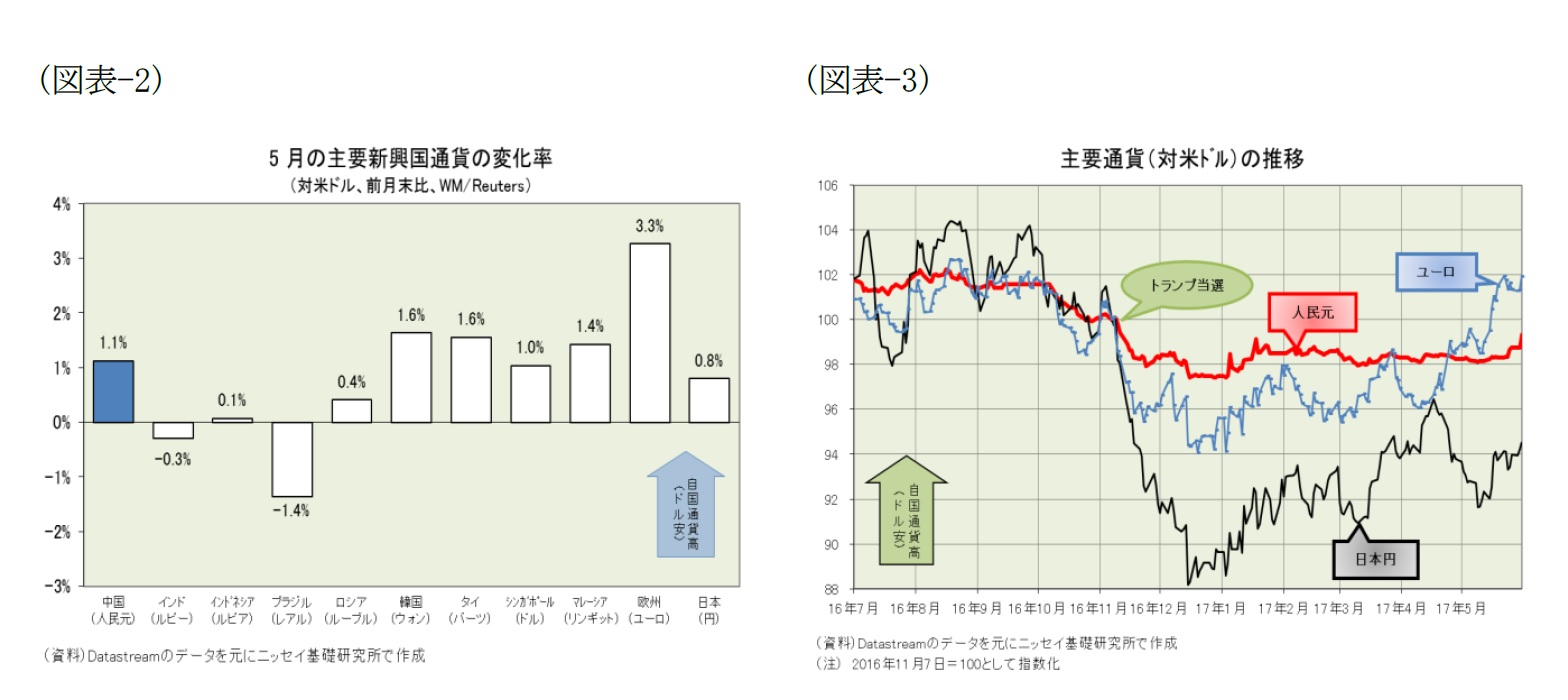

世界の通貨市場の動きを見ると、5月は米ドル安・ユーロ高が目立つ展開となった(図表-2)。

米国では、やや弱めの景気指標が目立ったものの、6月の追加利上げを躊躇させるほどの悪化ではなかった。しかし、政治面では5月17日に米司法省のローゼンスタイン副長官がロシア疑惑を捜査する特別検察官の設置とモラー元FBI長官の任命を発表したことで、トランプ大統領の退陣が現実味を増した。

但し、トランプ大統領の退陣を恐れたというよりも、今回の捜査には3~6ヵ月を要するとの見方が支配的なことから、政治の混乱が長引くことを懸念した米ドル売りと見ている。

一方、欧州では、5月の仏大統領選(決選投票)でマクロン候補が当選、EU混乱の可能性が低下して市場には安心感が広がった。また、独メルケル首相が「ユーロが欧州中央銀行(ECB)の政策で弱すぎる」と発言したこともユーロ高の要因となった。

こうして、米ドルが売られユーロが買われたため、ユーロドルは大幅高となった。こうした環境下、人民元はユーロの上昇にやや遅れて追随することとなった(図表-3)。

{kind=link}

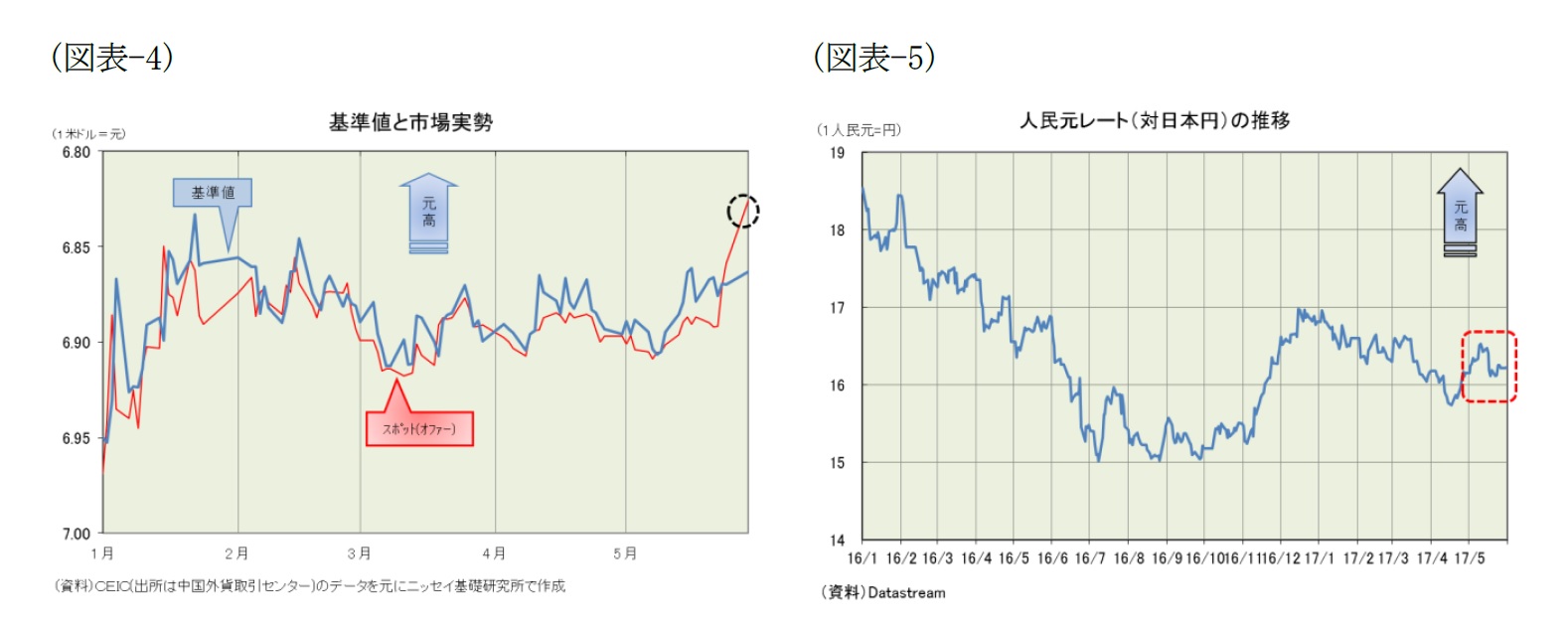

また、5月26日に基準値設定方法の変更を検討していると伝えられたことも元高要因となった。

中国人民銀行(その傘下にある中国外貨取引センターを含む)が具体的にどんな変更を検討しているかは定かでないが、人民元レートの安定を目指す変更だということは間違いないと見て、人民元を買い、米ドルを売る動きがでたものと見られる(図表-4)。

なお、5月は日本円も米ドルに対して上昇したため、日本円に対する人民元レートは100日本円=6.16325元(1元=16.2円)と、結果的には前月末比横ばいで取引を終えた(図表-5)。

{kind=link}

2――今後の展開

さて、9月末に向けての人民元レートは米ドルに対しボックス圏内でほぼ横ばいの動きが続くと予想している(想定レンジは1米ドル=6.65~6.95元)。

米国でトランプ大統領が退陣することになれば不透明感が払拭されてドル高・元安となる可能性もあるが、今回の予測対象期間中には米中の包括経済対話が行なわれる見込みであることから、中国政府は通商交渉を有利に運ぶために、元買いドル売り介入などで人民元の下落を最小限に留めるだろう。

従って、大幅なドル高・元安になる可能性は低いと見ている。

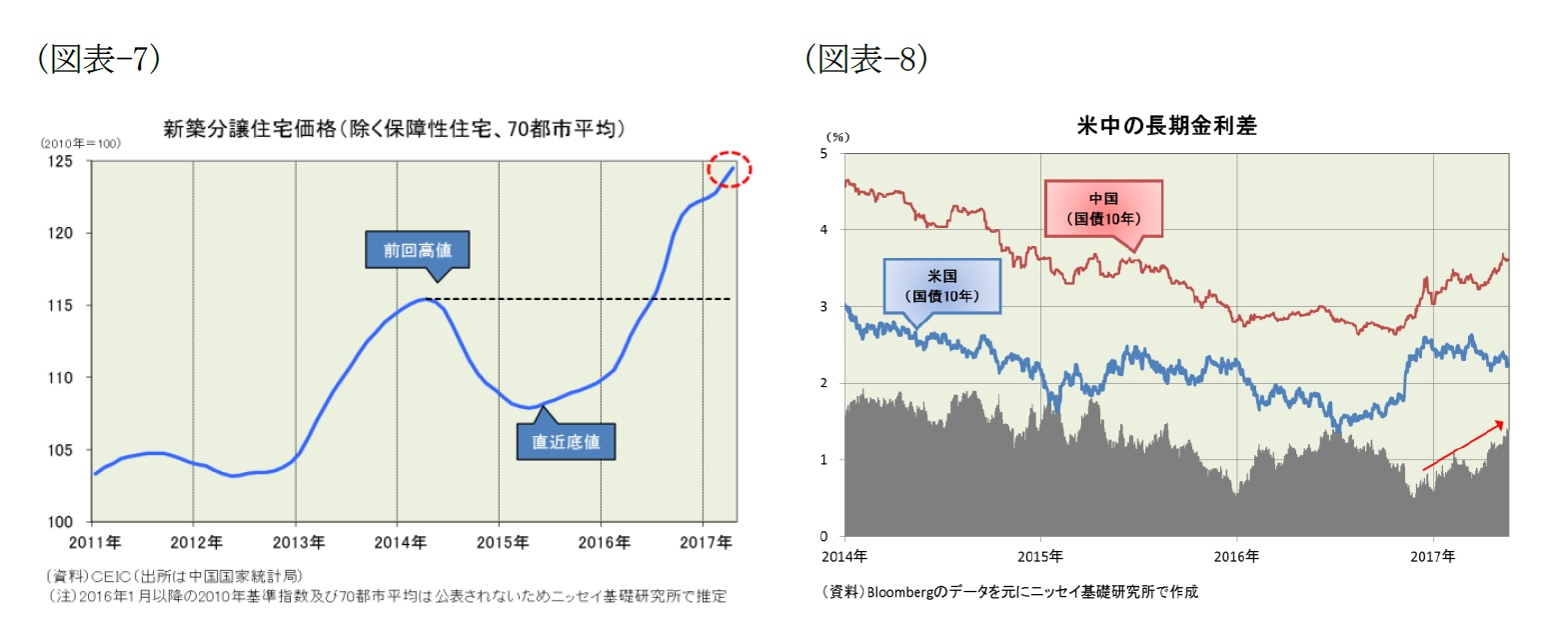

米中の経済金融動向を考えると、中国政府(含む中国人民銀行)は16年秋以降、住宅バブル退治に乗り出したため、景気指標の一部には陰りが見え始めている(図表-6)。

{kind=link}

しかし、17年1-3月期の実質成長率が17年目標(6.5%前後)を大幅に上回るなど、景気の勢いは想定以上に強く、住宅バブル膨張にも歯止めが掛かっていない(図表-7)。従って、中国人民銀行は17年7-9月期にも基準金利の引き上げに踏み切らざるを得なくなると見ている。

一方、米国では経済の持続的拡大が続いており、今後も段階的に政策金利を引き上げると見ている。但し、トランプ政権への期待が萎むとともに米国の長期金利は低下、米中の長期金利差は拡大し始めている(図表-8)。

従って、米利上げが先行するため米中の短期金利差は縮小するものの、米中の長期金利差は縮小しないと見て、米ドルに対する人民元レートはほぼ横ばいと予想している。

{kind=link}

また、今回の予測対象期間中には、米国では5月23日に提出されたトランプ政権の予算教書を受けて18会計年度(17年10月~18年9月)の予算審議が本格化する。

そして、トランプ政権とロシアの不透明な関係を巡る一連の疑惑「ロシアゲート」の真相究明も進むだろう。そして、トランプ大統領が辞任してペンス副大統領が引き継ぐ事態となる可能性も排除できない。

一方、中国では、7月下旬に17年下期の経済運営方針を決める中国共産党の中央政治局会議を開催、7月下旬~8月中旬には次期最高指導部人事などの事前調整を行う北戴河会議を開催するものと見られる。そして、今秋には5年に一度のビッグイベント"第19回中国共産党大会"が開催される。

また、今夏には米中首脳会談(4月)で開催が決まった包括経済対話もあるだろう。

人民元レートに影響するポイントに絞ると、第一にトランプ大統領の去就が挙げられる。トランプ政権に対する期待は既に萎んでおり、退陣となってもドル安・元高に振れる可能性は低いだろう。むしろ、不透明感が払拭されるとともに、ペンス新大統領に対する期待が高まってドル高・元安に振れる可能性が高い。

第二に中央政治局会議で示される17年下期の経済運営方針が挙げられる。ここで金融引き締め強化に重点が置かれれば、米利上げと同時に基準金利を引き上げる可能性が高まって、ドル安・元高の要因となるだろう。

第三に米中包括経済対話を控えた市場介入スタンスが挙げられる。ここもと中国政府(含む中国人民銀行)はバスケット通貨の動きに緩やかに連動させるスタンスを続けている。基準値設定方法の変更が無ければ、そのスタンスを続けるものと見られる。

但し、トランプ大統領の退陣を契機に、市場でドル買い元売りの動きが加速すれば、米中通商交渉を有利に運ぶためにも、元買いドル売り介入などで人民元の下落を最小限に留める可能性が高いと見ている。

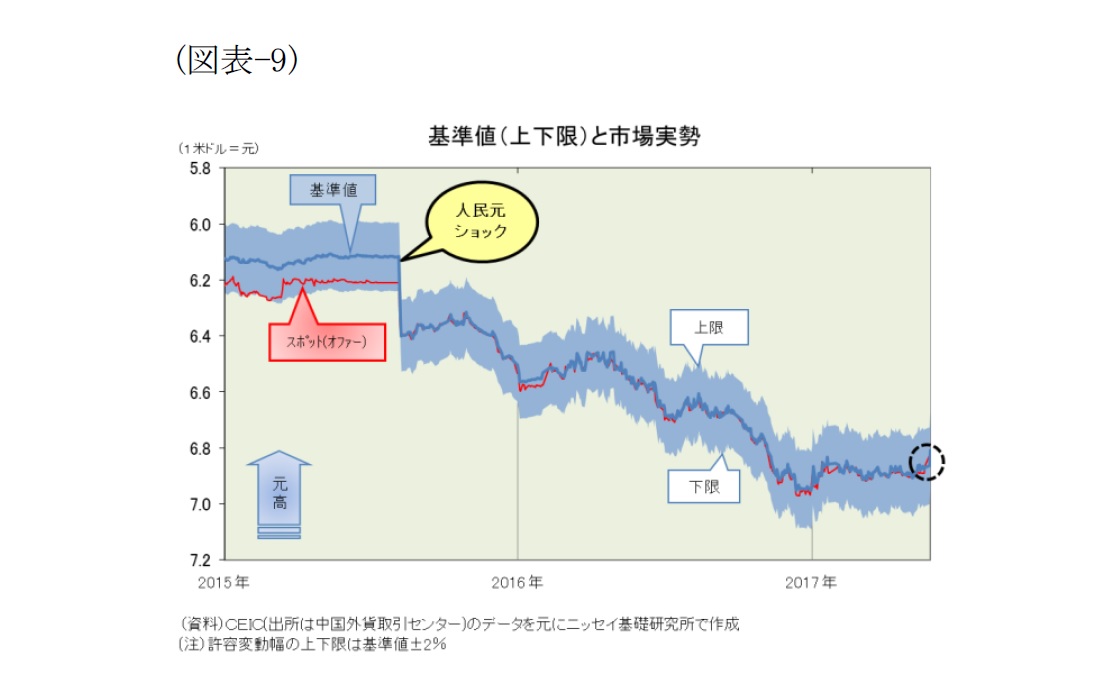

また、今回の予測対象期間中には、中国人民銀行が検討中の基準値設定方法の変更が実施される可能性もある。前述のとおり具体的にどんな変更を検討しているかは定かでないが、人民元ショック(2015年8月11日)以前の基準値設定方法に近い形になるのではないかと見ている。

すなわち、中国人民銀行が妥当と考える水準に基準値を設定しその水準は頻繁に動かさない一方で、基準値の上下2%の許容変動幅の範囲では市場参加者が自由に取引できるという方式である(図表-9)。

というのは、現在の基準値設定方法に変更したことで「変動相場制」に一歩近づいたものの、中国政府の意図が市場に伝わり難くなり、資金流出の遠因ともなったからだ。中国人民銀行の詳細発表に注目したい。

{kind=link}

なお、国際会議としては、7月7-8日に開催されるG20首脳会議が注目される。しかし、4月のG20財務省・中央銀行総裁会議で「通貨安競争の回避」というスタンスが踏襲されたことを踏まえると、G20首脳会議でも同様の結論になる可能性が高く、人民元レートへの影響は限定的と見ている。

関連レポート

(2017年6月2日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員