新年を迎えて

2016年が始まりました。昨年までのことを一旦リセットして、新たな気持ちで迎えられた方も多いと思います。中には今年こそ貯蓄をするぞと意気込んだ方もいるのではないでしょうか。

計画的な積立貯蓄が現実的

では、意気込みだけで終わらないためにはどうすればいいでしょうか。実際にお金を貯めるとなると、宝くじなど臨時収入をまず考えてしまいがちです。ただ、貯蓄したいときに臨時収入が転がり込んでくるような虫のいい話はなかなか起きません。

「棚から牡丹餅」を期待するのではなく、「塵も積もれば山となる」を体現することを目指すのが現実的だと思います。やはり毎月こつこつ積立貯蓄をしていくのが最も確実な方法の一つなのではないでしょうか。

山のでき始めからが本当の戦い

実際に積立貯蓄をするうえで大変な時期が2つあると筆者は考えています。まず始めてすぐと、そしてある程度貯まってきたときです。

多くの方が貯蓄を始めてすぐのときは容易に想像できるのではないでしょうか。ただ、始めてしまいさえすれば意外と早くその生活に慣れてしまうようです。さらに貯蓄が積みあがっていくとともに得られる達成感が背中を押してくれると思います。

しかし、始めてすぐの壁を乗り越えてからしばらく経つと、第二の壁が待ち構えています。それはモチベーションの低下との戦いです。一般的に指摘されませんが、それこそが積立貯蓄を続けていく上で本当の戦いであると筆者は考えています。

時間とともに低下しやすいモチベーション

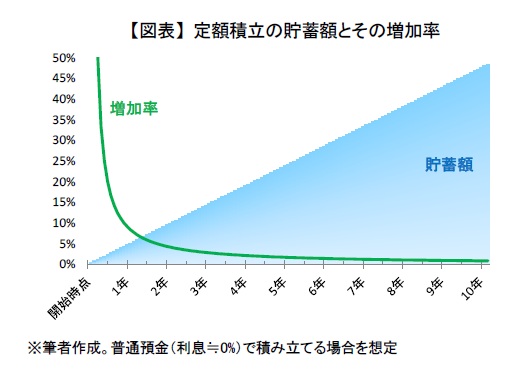

時間とともにモチベーションが低下しやすい要因として始めたころに背中を押してくれた達成感の喪失が挙げられます。ここで、毎月定額を積立していく場合を例にして見てみましょう【図表】。

{kind=link}

始めてすぐの頃はそれほど累積されていないため貯蓄額自体は小額です。しかし、貯蓄の増加率(伸び)は大きく、急拡大します。それが「貯まってきている」と満足感を生み、積立貯蓄を続けやすくなるのではないでしょうか。

では時間が経つとどうなるでしょうか。

貯蓄額が大きくなる反面、貯蓄の増加率は低下していきます。増加率は1年経つと10%を、2年経つと5%を、5年経つと2%を下回り、9年目にはついに1%を切ってしまいます。

定額積立によって確実に積み上がっていく一方で、貯蓄が増えている実感はどんどん薄れていきます。そのことがモチベーションの低下を起こりやすくしていると思われます。

目標の明確化や方法の確立が必要

モチベーション低下に対抗するには明確な目標を作り、目的意識を持って取り組むのがいいのではないでしょうか。

目的意識がないとある程度貯蓄が貯まった段階で気の緩みから、1カ月だけ貯蓄するのを飛ばしたり、さらには積み立てること自体を止めたり、貯蓄を取り崩したりしてしまう可能性があります。

他にはモチベーションの高低に関係なく実行でき、貯まるような仕組みを作ってしまうのも一つの方法です。やや引き出すのに制約が厳しくなりますが、給料天引きで税制優遇メリットも享受できる個人型確定拠出年金などを活用するのも手でしょう。

いずれにせよ、思い立ったが吉日。今年こそと意気込まれた場合は、とりあえず積立貯蓄を始めて最適な方法を模索してみてはいかがでしょうか。

関連レポート

※ 落日の貯蓄大国

(2016年1月4日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 研究員