日経の報道によれば、三菱商事は16日、コンビニエンスストア3位のローソンを子会社化するため、TOB(株式公開買い付け)を実施すると正式発表した。買い付け価格は1株当たり8650円。出資比率を議決権ベースで現在の 33.47%から50.10%に引き上げ、投資額は1440億円になる見通し。

三菱商事はローソンへの経営関与を強め、食材など世界的な調達網を生かして商品力を強化するほか、電力小売りや金融などのサービスも共同展開。業界首位のセブン―イレブン・ジャパンを追う体制を整えるとか。

ということで、少しローソンの数字を見てみたい。

下のグラフは、流通小売の株式時価総額上位5社の、過去3期の売上高、営業利益率、そして円の大きさと数字は2016/9/16終値の株式時価総額である。またファミリーマートはこの 9月1日付でユニー・ファミリーマートホールディングスとなっているが、売上、営業利益率は旧ファミリーマートの数字であり、株式時価総額のみ、ユニーと統合後の数字となっている。

{kind=link}

セブン&アイが圧倒的な強さを占めているが、実はローソンはGMSなども持たず、利益率はかなり高い。ユニー・ファミリーマートも今でこそ、ローソンより時価総額が高くなっているが、統合前は2000億円程度時価総額が小さかった。

以下は、セブン&アイ、ローソン、旧ファミリーマートのセグメント別の売上高・利益率推移である。

以下、各社有価証券報告書より抜粋、一部加工

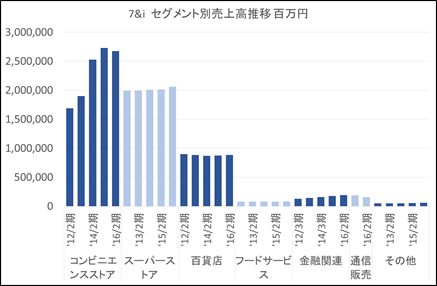

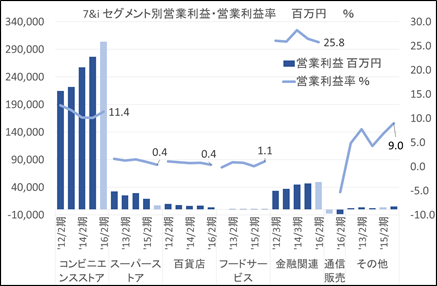

セブン&アイ

{kind=link}

{kind=link}

・コンビニ 増収増益

1,651店舗の積極的な出店を推進した結果、当連結会計年度末時点の店舗数は46都道府県で18,572店舗前期末比1,081店舗増.既存店売上伸び率は平成24年 8月以来43ヶ月連続でプラス。

・スーパーストア 増収減益

イトーヨーカ堂は、当連結会計年度末時点で182店舗(前期末比1店舗増)。店舗閉鎖や人員配置の事業構造改革の実行。店舗面は、有力テナントの誘致や、デリカの強化及び生鮮食品の対面販売推進を目的とした売場改装

・百貨店 増収減益

23 店舗(前期末比1 店舗減)を運営。商品面では自主企画商品ならびに自主編集売場の取り組み強化及びオムニチャネルを活用した価値ある商品の拡充による差別化を実行し、店舗面は池袋本店の基幹店の営業力を一層強化

・金融 増収増益

ATM設置台数は前期末比1,449 台増の22,388 台まで拡大。「クラブ・オン/ミレニアムカード セゾン」の取扱高はショッピングを中心に前年を上回って推移

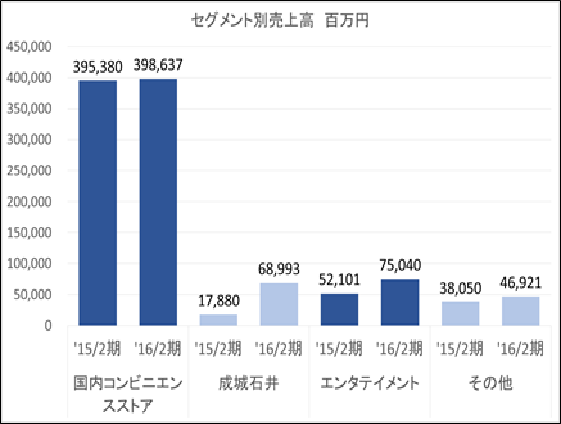

ローソン

{kind=link}

s

{kind=link}

・国内コンビニ 増収減益

ポプラとの資本業務提携に基づき、「ポプラ」2店舗を「ローソン・ポプラ」としてオープン。セーブオンとメガフランチャイズ契約を締結し、山形県・福島県・茨城県の「セーブオン」のうち約50店舗を、順次「ローソン」店舗に転換。国内の出店数は 967店舗、閉店数は同じく859店舗となり、当期末現在の国内総店舗数は11,880店舗。

・成城石井 大幅増収増益

直営店舗数は、当期末現在で120店舗。テレビ紹介されたココナッツオイルやチアシードなどの販売が好調。「成城石井」で販売しているワインの「ナチュラルローソン」での展開や、菓子の共同輸入、ナッツ、カップスープなどの共同開発。

・エンタメ 増収増益

ローソンHMVエンタテイメントは、各種チケットの取扱高が増加し、引き続きチケット取扱高は業界トップクラス。音楽CD、DVD等を販売する「 HMV」は、11月に書籍と音楽を融合させた「HMV」最大のエンタテイメント複合店舗「HMV&BOOKS TOKYO」を渋谷にオープンし、当期末現在のHMVの店舗数は53店舗

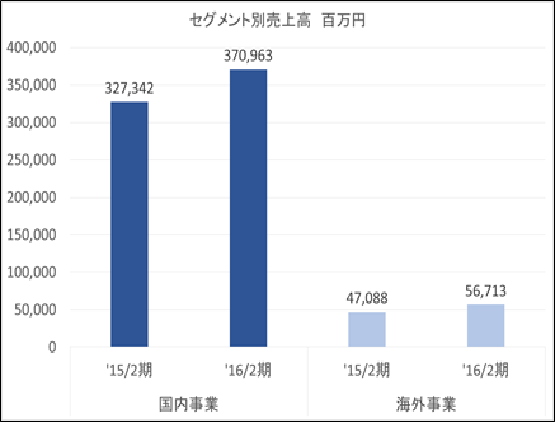

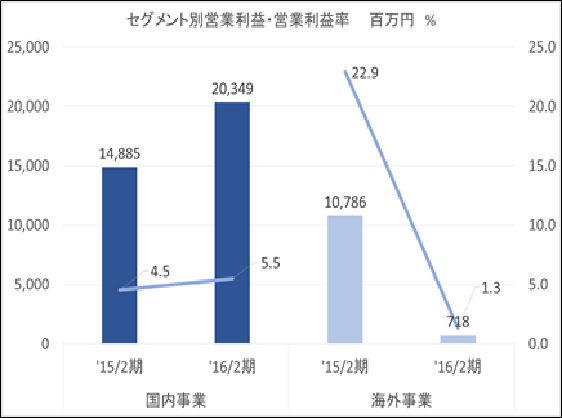

旧ファミリーマート

{kind=link}

{kind=link}

・国内事業 増収増益

中食構造改革を推進し、主力商品である「弁当」「調理麺」「デザート」「パスタ」「おむすび」を、具材・調理方法・見た目に徹底的にこだわって全面的にリニューアルし、中食商品をはじめとするオリジナル商品の開発と品質の向上。TSUTAYAと包括提携契約を締結後、「ファミリーマートTSUTAYA長尾店」を出店するなど店舗網の拡大に取り組み。その結果、出店数765店(国内フランチャイザー4社計 62店を含む)、純増数328店

・海外事業 増収大幅減益

タイで、平成26年に発生した政情不安等により客数が計画より下回る状況が続き、新たなCEOを選任し、Chairmanを派遣、執行体制を刷新するなど抜本的な経営改善施策を実施した結果、日商・客数改善の兆し。

今回、ユニーとファミリーマートが統合し、ローソンは店舗数では3位に下がってしまうことで、三菱商事の子会社になることを受け入れたという報道が多いが、もともとローソンと三菱商事の連携は今までも行われていたわけで、あえて子会社化することで何かが大きく変わるとは考えにくい。

個人的には、むしろ業績に苦しんでいる三菱商事が少しでも利益を積み上げたいとの印象が強い。

ローソンはコンビニ事業だけでとらえれば、営業利益率15%とセブンイレブンの11%よりも高い。また近年買収した成城石井がフル連結になり、数字面でもメニュー面でもローソンに大きく寄与するものと考えられ、かなりうまくいった買収だと考えている。また、エンタメ事業も今後ライブ等が伸長していく中で、投下資本が少なく収益を上げていくモデルと考えられ、期待している。

一方で海外事業を伸ばすということだが、ファミリーマートが海外の政情不安でオペレーションを大きく崩したことを勘案すると、むしろ今後のリスクと考えている。

いずれにしろ、今後のローソンに期待したい。

(2016年9月17日「田中博文オフィシャルブログ」より転載)