2017年1月から加入対象者が拡大されることを受けて、個人型確定拠出年金(個人型DC)への関心度が高まっている。

例えば日経新聞だけでも複数回に亘って特集記事を組むなど、NISAばかりが目立ったメディアの取上げ方も、これまでとは様子が異なってきている。

また、この7月からは厚生労働省などが「DC普及・推進協議会(仮称)」を発足させて個人型DCの愛称やロゴマークを公募するなどの動きもあるようだ。このように老後に向けた制度が注目を浴びるのは大いに歓迎したい。

厚生労働省が作成している広報資料には、個人型DCのメリットとして3つの税制優遇措置が記されている。「掛け金の全額所得控除」「運用益の非課税」「給付金の税制優遇措置」である。

同時に留意点として、積立金の運用は加入者自身の責任で行なわれること、原則60歳まで引き出すことができないこと、口座手数料などが掛かることを挙げている。今回はそのうち税制優遇について考えてみたい。

そのポイントのひとつは、専業主婦の扱いだ。

サラリーマンなどと違って、所得がない専業主婦の場合には掛け金に対する所得控除が認められていない(*1) 。

メディア等の試算にもあるとおり、本人の課税所得が500万円で、かつ毎月の掛金が23,000円である場合の節税効果は、所得税(20%)・住民税(10%)を合わせて年間で82800円、これが30年であれば248.4万円になる。

30年間の積立額が828万円であることを考えると、この節税効果の持つ意味は大きい。特にここでは運用のリスクバッファーとしての役割について注目したい。

この248.4万円という額は、毎月の積立金を年率2.6%ずつ値下がりする運用商品に毎月投資し続けたとしても、通算損益がゼロとなることを意味する。

これだけのリスクバッファーが専業主婦には存在しないことを考えると、サラリーマンなど向けの説明を専業主婦層がそのまま受け止めないよう注意喚起が必要ではないだろうか。また、住宅ローン減税の恩恵を受けている層にも同じようなことが言える。

こうした層は運用商品の選択を慎重にする必要がありそうだ。

もうひとつのポイントは運用利回りだ。

前の例とは逆に、確実に毎年3%ずつ値上がりする運用商品があったとしよう。これに毎月の初めに23000円の投資を30年間継続すると、この間の運用益に対する非課税効果によって828万円の積立額が最終的に1344万円となる。

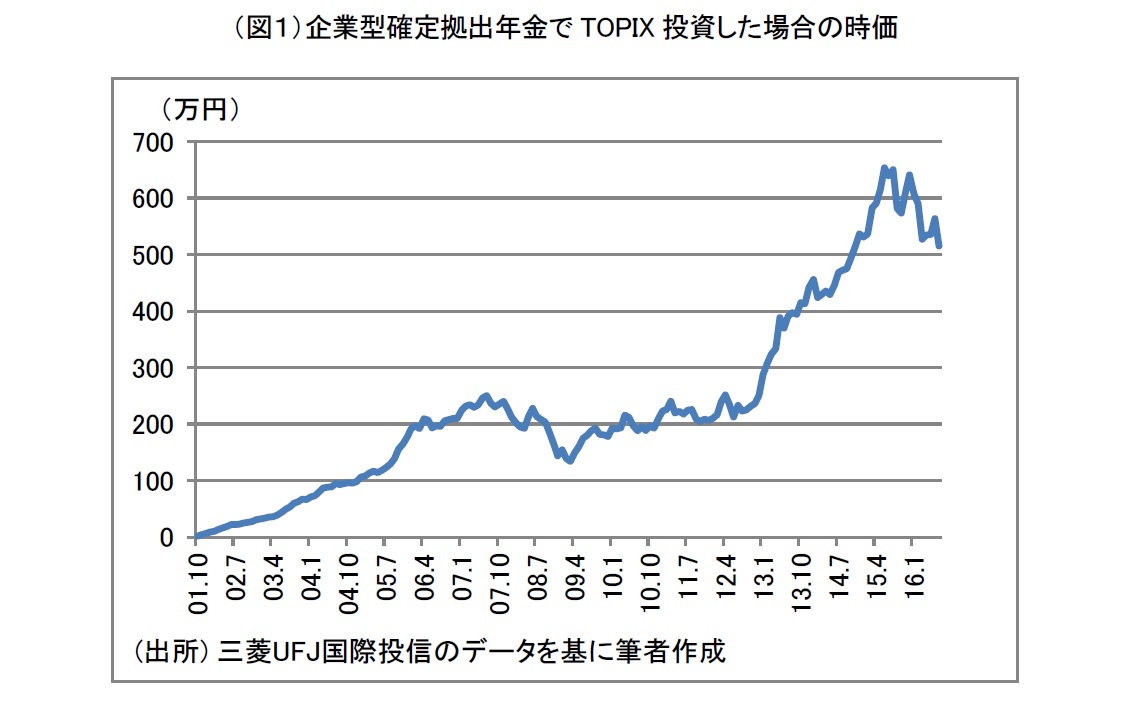

図1は2001年10月に企業型確定拠出年金がスタートした時から23000円ずつ実在するTOPIX連動型株式投資信託に投資してきた場合の時価残高を試算したものだ。

{kind=link}

14年9ヶ月の積立額407.1万円が6月末に時価516万円となり、この間の利回りは年率で3.1%となる計算だ(*2) 。

これだけの成果が続けば、大半の加入者は満足するであろう。しかし、これはたまたま運用を開始したタイミングが良かっただけかもしれない。

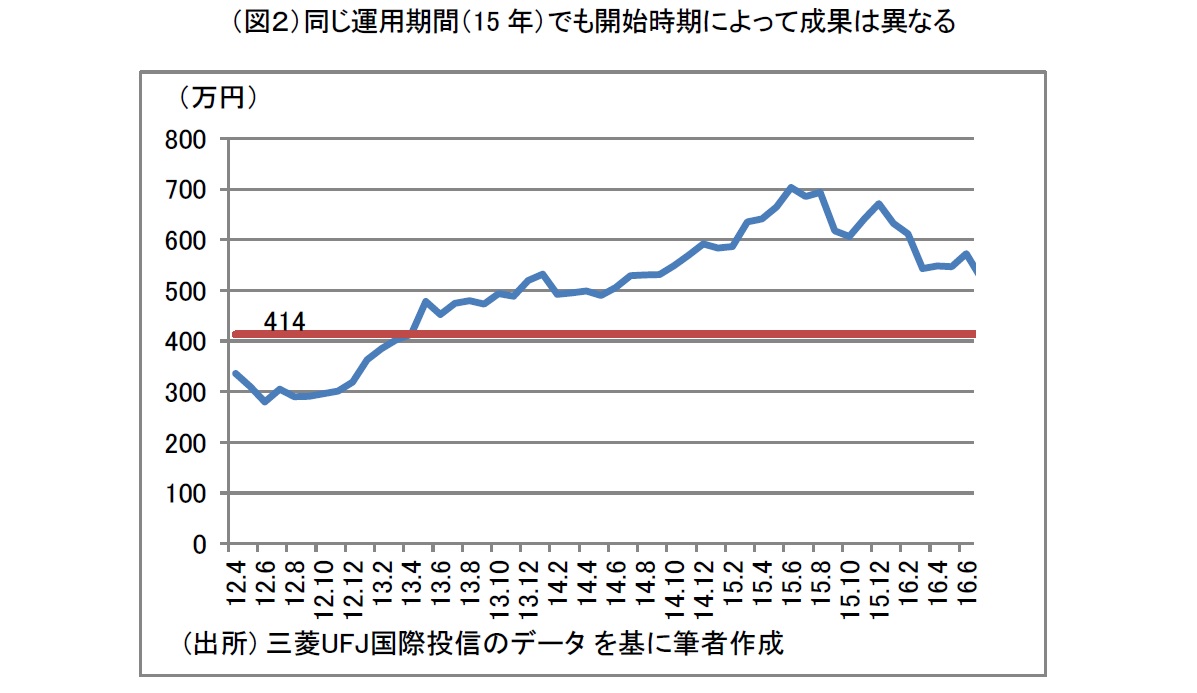

図2のラインは先のTOPIX連動型株式投資信託に15年間投資した場合の時価残高を、その投資タイミング別に表示したものである。

{kind=link}

15年としたのは図1のケースとの比較を容易にする為である。例えば、左端の2012年4月の値は1997年から15年間に積み立てた額の2012年3月末の時点における積立金の時価を表している。

1997年から98年にかけて運用を開始した場合には、15年後の時価が積立額の合計(414万円)を下回っていることが分かる。

図1で説明した企業型確定拠出年金がスタートした時からの成果というのはこのラインの右端に位置する例に近く、その時価残高は制度が15年間存在したと仮定して計算すると524万円になる(*3) 。

どうやら図1の例はたまたま開始したタイミング、さらには評価のタイミングがよかったと言えなくもない。

英国の国民投票の結果(Brexit)がもたらした金融市場の混乱は運用の難しさを我々に改めて思い知らせた。

老後への備えを行なうための税制優遇は今後も拡大することを期待したいが、加入者はそうした優遇内容にふりまわされず、運用対象とExitも含めたタイミングについて慎重に検討することが必要ではないだろうか。

老後の備えにBregretはしたくない。

関連レポート

(*1) 確定拠出年金の掛金は小規模企業共済等掛金として扱われ、加入者本人の掛金しか所得控除の対象にならない。その為、社会保険料のように配偶者等本人以外の負担を所得控除の対象にすることはできない。

(*2) 大手投資顧問会社が運用するインデックスファンド(分配金再投資ベース)を使って試算したもの。同じタイプのものであっても、配当方針や運用報酬水準によって6月末の時価は異なる。

(*3) 2001年10月から2016年6月までの積立期間14年9ヶ月の試算残高516万円に3ヶ月分の掛金等が加わって524万円となったもの。

(2016年7月1日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

常務取締役 金融研究部 部長