7月18日、「高齢社会対策の基本的在り方等に関する検討会」で公的年金の受給年齢を引き上げる検討が始まったことが取り上げられ、話題になっている。

しかし、過去に何度も年金制度にまつわる誤解について記事を書いてきたが、案の定、話題になっている最大の理由は年金制度、検討内容への誤解だ。

本文には、年金受給は年齢選択制であることが触れられているが、記事タイトルが誤解を生むものであったため、Yahoo!ニュースのコメント欄やSNS上のコメントはほとんどがその誤解に基づいたものになっている。

「年金支給開始年齢」と「年金受給の選択可能年齢」の違い

まず、基本的な違いから確認しておこう。

「年金支給開始年齢」とは、年金支給が始まる年齢=年金を受給できる年齢であり、日本の場合は60歳である。65歳ではない。

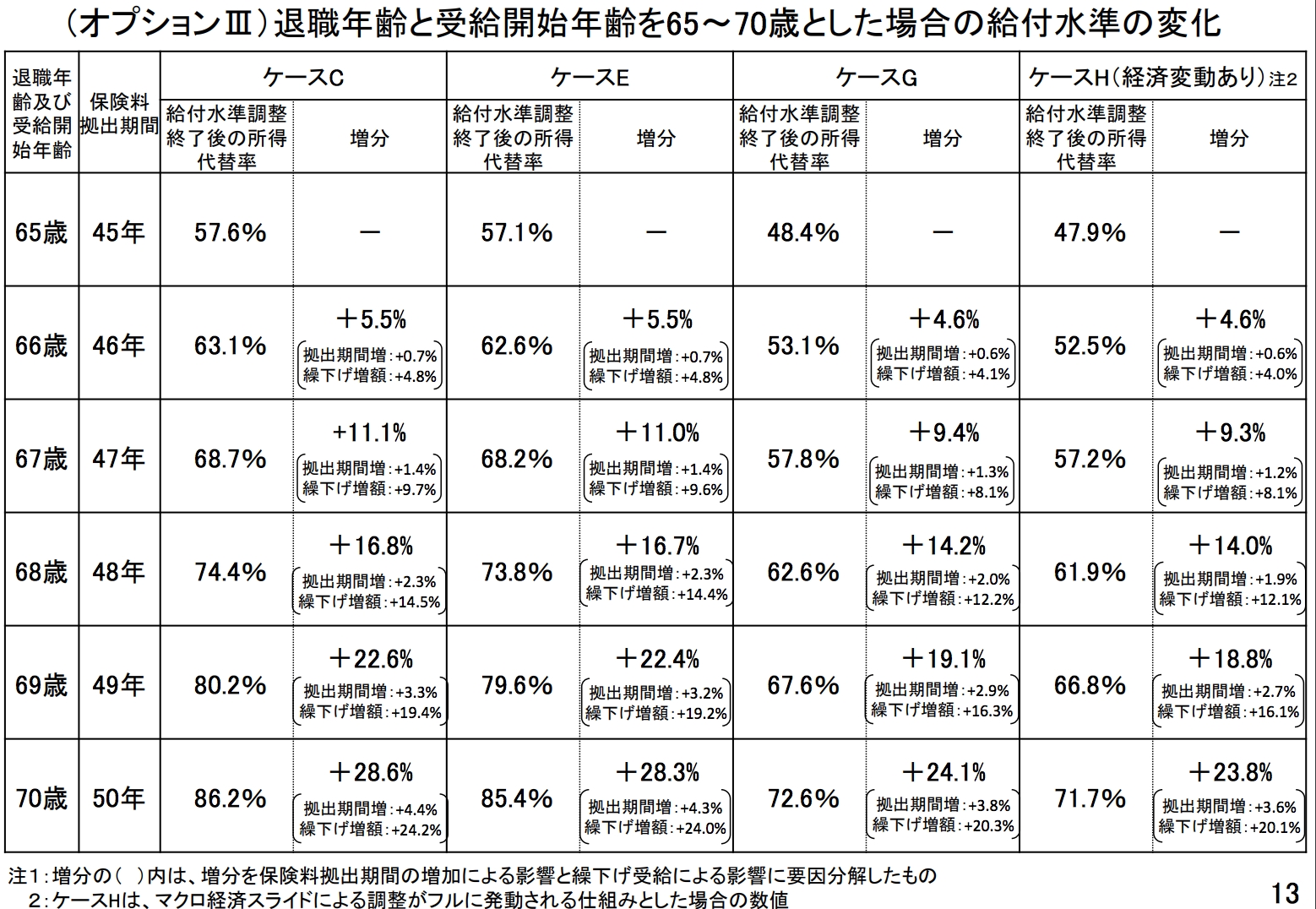

日本は、スウェーデンと類似した年金制度を持っており、60歳〜70歳の間で受給開始年齢を選択できる。その標準年齢が65歳であり、繰り上げて60歳から受け取ることも、繰り下げて70歳から受け取ることもできる 。

もちろんただ受給年齢が変わる訳ではない。65歳で受け取れる年金額を1とした場合、70歳から受け取ることを選択すれば、1.42倍増えて受け取ることができる。60歳と70歳では約2倍異なる。

しかし、この制度はあまり知られておらず、2015年度に国民年金だけを受給した人のうち、受給開始年齢を65歳より後に繰り下げたのは1.4%しかいない。

また、平均寿命で見れば、どの年齢で受給開始しようが、受給できる金額に違いはほとんどない。だから、繰り下げを推奨するのは政府が年金を払いたくないからだ、という批判も散見される。

だが、年齢を受給する人々はそのほとんどが平均寿命よりも長く生きることになる。

平均寿命と平均余命の違い

これも「平均寿命」の意味が正しく理解されていないことが原因だと思われる。

平均寿命というのは、0歳時点から見た平均余命のことであり、長生きよりも、乳幼児死亡率が大きく関係する。

途上国の平均寿命が短いのはこのためだが、日本でも同様である。

1891年〜98年の平均寿命は42.8歳であったのに対し、2015年には男性が80.75歳、女性が86.99歳と倍ぐらい長くなっている。

しかし、75歳時点の平均余命で見ると、1891年〜98年は6.2年(=81.2歳)だが、2015年は男性が12.03年(87歳)、女性が15.64年(90.6歳)と、そこまで長くなってはいない。

また、年金受給の標準年齢になっている65歳時点だと、2015年の平均余命は男性が19.41年(84歳)、女性が24.24年(89歳)と、平均寿命よりも3〜4年長くなっている。

仮に、65歳で受給開始した年金額を年間780,000円とした場合、85歳までに受け取れる金額は20年間で15,600,000円だが、70歳まで受給を繰り下げれば、1,107,600円(780,000×1.42)×15年で16,614,000円と、繰り下げた方が約100万円「お得」になる。

(本来、年金は所得が得られなくなる長生きリスクに備えたものであり、損得を計算するものではないが、ここでは繰り下げるメリットを伝えるためあえて計算した)

「年金支給開始年齢の引き上げ」と「年金受給の選択可能年齢の引き上げ」が必要な理由も異なる

上記で見たように、より長生きできれば繰り下げて受給した方が「お得」であるが、年金受給開始年齢の選択は年金財政にニュートラルであり(平均余命の伸びに合わせて受給額を変動する必要性はある)、よくある「年金が破綻する」から年金受給年齢の選択幅を伸ばす訳ではない。

要は薄く長く受け取るか、太く短く受け取るかを選択できる制度であり、70歳まで肉体的にも収入面でも問題なければ、労働収入も加わるため、繰り下げて受給した方が「お得」になる可能性は高いし、生活水準を高く維持することも可能だ。

その意味で、「年金受給の選択可能年齢の引き上げ」が求められているのは、労働意欲を高めるためであり、年金財政(年金破綻)とはあまり関係がない。

今回の検討内容もその延長線上の話であり、75歳まで選択可能年齢を引き伸ばすだけである。今後、平均余命や勤労期間が伸び、高齢者でも十分所得がある人々がいることを考えれば、当然必要な仕組みであり、早急に検討を進めるべきであろう。

第2回検討会で御議論頂きたい論点

(1)就業・所得

○ 高齢者の就業の目的は何か、また環境整備はどうあるべきか

(経済的事情、やりがい、健康維持、経験・知識の伝承等)

○ 高齢者の起業意欲をどう支援すべきか

○ 高齢期に円滑に就業・起業を行うために、どのような環境整備が必要か

(現役時代からの副業・兼業の促進、定年制の在り方等)

○ 高齢期の学習活動(能力開発、知識習得等)をどう支援すべきか

○ 高齢期の就業と所得はどうあるべきか、年金とのバランスはどうあるべきか

(年金受給とのバランス、繰下げ受給の在り方等)

引用元:検討会 配布資料

一方、「年金支給開始年齢の引き上げ」は異なる。

これは現状の60歳を65歳に引き上げても支給額が変わらないというものであり、年金財政に大きな影響を与える。一般に、諸外国で年金支給開始年齢を引き上げるといった時にはこの制度変更のことである。

この制度変更が求められるのは、日本と異なり、選択可能年齢制度を持っていないからであり、人口と経済状況をもとに給付額を調整するマクロ経済スライドが導入されていないからである。

日本においては、きちんとマクロ経済スライドをフル発動すれば、「年金支給開始年齢の引き上げ」は基本的に必要ない。

平均余命の伸びにより、受給額が減る懸念は存在するが、その対策に求められるのは、非正規社員への厚生年金の適用拡大であり、被保険者期間の延長である。

{kind=link}

出典:厚生労働省

「年金受給開始年齢の引き上げ」を議論する際はよくこの2つが混同されるが、これまで見てきたように明確に異なるものであり、読者だけではなく各メディアの記者も混同されないよう記事タイトル等配慮すべきである。

関連記事: