円高派と円安派を分けるもの

2015年のドル/円相場は120.30円で越年しており、史上最長となる4年連続の円安・ドル高局面が成立した。また、年初来の値幅もちょうど10.00円で史上最小レンジを更新しており、2015年は地味ながら2つの大記録を実現したことになる。

ちょうど1年前の2015年初頭における最大のテーマは「FRBが利上げできるか」であり、これに対する市場のコンセンサスは「年内利上げは確実。したがってドル高の年になる」というものだった。現実はその通りになっており、紆余曲折を経ながらも、2015年は想定の範囲内の年だったと総括できるだろう。

転じて、2016年は如何なる為替見通しを描くべきか。今後1年間のドル/円相場に関し、筆者が想定している基本パスは5年ぶりに円高・ドル安方向へ折り返すというものである。現状の為替市場では円高派がやや多いという印象はあれども、円安派も相応に存在しており、少なくともドル高一辺倒であった過去2年とは様相が異なる。一言で言えば確たるコンセンサスが無い状態と言っても良いだろう。

両者を分けているポイントは2点に尽きそうである。それは①FRBの正常化プロセスが持続するか、②日銀の追加緩和が実施されるかに対するスタンスの違いである。筆者は双方の可能性について否定的であるため、5年ぶりに円安・ドル高がピークアウトする可能性が高いと考えるが、5年連続の円安・ドル高を期待する向きは②について見方は分かれていても、①はほぼ例外なく肯定的に見ている印象がある。

本欄ではこの2点に照らした上で、2016年のドル/円相場の方向感を考えてみたい。

「ハト派なタカ派」 という分かり難さ

まず①に関し、筆者がFRBの正常化プロセスについて持続可能性を感じることができないのは、率直に言って、その理屈が分かり難いからということに尽きる。昨年12月16~17日のFOMCでは9年半ぶりに利上げが行われたが、今後の利上げペースは「あくまで緩やかである」ことが強調された。「ハト派なタカ派」というべきか、「タカ派なハト派」というべきか迷うが、いずれにせよ政策を引き締め続けることに関し、確たる自信が無いように見えるのは筆者だけではないだろう。

テーパリングを示唆した2013年5月のバーナンキショック以降、FRBの一挙手一投足を見ていて最も感じることは「そんなに不安なら利上げしなければ良いのでは」という率直な思いである。イエレンFRB議長の会見を見る限り、今次利上げを行う最大の理由は「今やらないと将来的に急激な利上げが必要になる。そうなったら混乱が起きるので今から少しずつ利上げしておく必要がある」という点にありそうだが、利上げをしなかった場合、本当にそのような手遅れになる局面が到来するのかどうか疑義は残る。

未曾有の金融危機により深手を負った後であり、約7年間に亘って緩和的な環境を継続してきた今となっては、物価や銀行間金利の上昇などを確認した上で利上げを行うという姿勢でも良かったのではないか。かつて植田和雄・元日銀審議委員(現東大教授)は日銀の量的緩和解除のタイミングが注目を集めている最中、「経済データとそれに対する市場の反応が日銀を出口に連れて行ってくれる」と述べ、敢えてビハインドザカーブの政策運営で慎重を期することを主張したが、そうした考え方は今のFRBにとって示唆に富むものに見える。

事実として米12月ISM製造業景気指数は不況の最中にあった2009年6月と同水準まで落ち込んでおり、これはドル相場の騰勢と概ね一致する。また、米企業決算に関してもドル高や外需減速の悪影響から悪化が確認されている。「製造業は経済全体に占める割合が小さいから問題ない。外需が衰えても米国の内需は強い」という意見があることは承知している。だが、その内需が利上げで減速する可能性は考えなくても良いのだろうか。特に未曾有の好調を続ける自動車ローンの趨勢などに対し、小さくない影響を与えたりはしないのだろうか。

歴史的にも特筆されるドル高

なお、FRBの正常化プロセスに関し、持続可能性に自信を持つ向きはドル高の悪影響は軽微と考えており、だからこそ年4回の利上げペースを前提とした円安・ドル高シナリオを描けるのだと思われる。だが、実質実効為替相場(REER)を尺度とした場合、足許のドル相場の騰勢は歴史的に見ても特筆されるものがある。結局、2013年5月以降、2年以上も対話の時間を設けたことで、しかもその間に他中銀では一段と緩和が進められたこともあって、もはやドル相場は数回分の利上げを織り込んだ状態と考えるべきではないだろうか。

紙幅の都合上、詳述はしないが、過去の目立ったドル高局面としては2つ挙げられる。

まず1つは、カーター政権によるドル防衛策(ドル買い協調介入、公定歩合や預金準備率引き上げなど)やボルカー元FRB議長による連続利上げに加え、イラン革命や旧ソ連のアフガン侵攻など「有事のドル買い」も重なりドル相場が急騰した1978~1985年の約7年間である。もう1つがルービン元財務長官を擁し、「強いドルは国益」との掛け声の下で通貨政策がドル高を志向した1995年から2002年までの約7年間である。前者は7年間で約+ 21%、後者は7年間で約+ 30%の急騰であった。

翻って現状のドル高の起点を2013年5月からとすれば、約2年半で約+15%の上昇となる。過去の2つの局面と比較すればまだ期間は短いが、上昇ペースはそれらの時代と比較しても勝るとも劣らないことが分かる。なお、過去2回のドル高局面が「望んで演出されたドル高」であったのに対し、今は明らかに「リスクファクターとしてのドル高」という色合いが強いという違いがある。

足許ではISM製造業景気指数や輸出金額、企業収益など、ドル高が「悪さ」をし始めている兆候はそこかしこに見られ、少なくとも過去2年と同様のペースで今後もドル相場が騰勢を強めるとの想定は無理筋に思える。やはりFRBの正常化プロセスは年内のどこかで小康を得ることになるのではないか。

日銀追加緩和に対する見方

次に②の日銀の追加緩和を巡る考え方だが、確かにこれは悩ましい。昨年10月30日の日銀金融政策決定会合では実に44%のアナリストが追加緩和を見込んでいた(Bloombergサーベイ)。そうした観測の背景には、2014年10月31日のハロウィン緩和時の理屈と整合性を取るのであれば、追加緩和は行われて当然という思いがあったとみられる。「追加緩和なし」を見通しの前提とする筆者からしてもその気持ちは良く分かる。

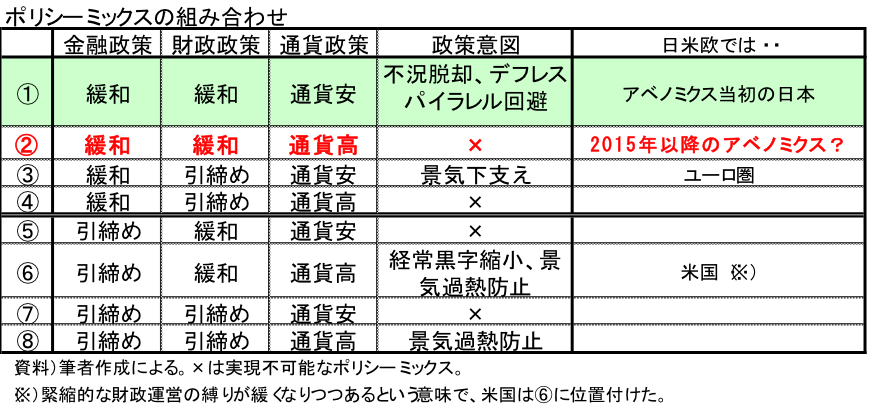

だが、2013~14年と2015年以降の政策環境に関する最大の違いは、政府の通貨政策と日銀の金融政策の捻じれが強まっているという点にある。言い換えれば、ハロウィン緩和時のロジックを貫徹するには、政策環境が大分変ってしまったということである。2015年に入ってからは金融政策で物価高(≒通貨安)を目指し、通貨政策では過度な通貨安を避けようとする日本のポリシーミックスの矛盾(葛藤)が目立つようになった(表)。

{kind=link}

円安を追求すれば必然、物価上昇が付いてくる。これはアベノミクスが当初企図した通りの動きだが、現状、政府の所管する通貨政策としてこれを快く受け入れる状況には見えない。首相自らが携帯料金の引き下げを指示したり、想定よりも大きな軽減税率案が導入に向けて議論されたりしている状況などを踏まえれば、円安発・輸入物価経由の物価高がこれ以上、政府・与党において甘受されるとは思えない。

円安が進んだ結果、輸入物価経由で実質賃金が下がるという経路は過去2年で明らかになっており、政府の司る通貨政策として安易に円安を認めるわけにはいかないのは自然なバランス感覚と言える。追加緩和を行うには家計部門の購買力を削ぐという覚悟が必要だが、国政選挙を前にそれは勇気の要る決断になろう。

こうした状況にも拘わらず追加緩和の芽が消えないのは円安・株高の相関が未だに健在だからだろう。追加緩和によって実質賃金は下がり、恐らくGDPの上でも景気は押し下げられる公算が大きいが、同時に株価が上がる公算も大きい。株価上昇が内閣支持率の押し上げに寄与すると判断された場合、政府と日銀の利害は追加緩和で一致することができる。株価が昨年安値の17000円を割り込んだり、ドル/円相場がハロウィン緩和以前の110円未満に回帰したりするような事態に至った場合、追加緩和への期待は否応なしに高まるだろう。

また、ここに至るまでの黒田日銀の奇襲癖を踏まえれば、執行部の強気スタンスとは裏腹に、追加緩和はいつ行われても不思議ではない。12月18日に決定された現行路線に対する補完措置は明らかに「次の一手」を素早く打ち込めるための環境整備であり、「奇襲リスク」は俄かに高まったと考えざるを得ない。この点は円高を予想する向きにとって、悩みの種である。

要するに、今の日本の通貨・金融政策は「株価か、実質賃金か」の二者択一を迫られる段階にあると思われる。筆者のメインシナリオは当面は後者が重視されるというものであり、それゆえに日銀の追加緩和はリスクシナリオの範疇で捉えている。

メインシナリオへのリスク:アップサイドとダウンサイド

以上のようなFRB及び日銀に対する見方から、筆者は2016年におけるドル/円相場の続伸は期待できないと考えている。しかし、当然、メインシナリオに対してはリスクシナリオもある。

まず、2016年も円安・ドル高となるリスク(アップサイドリスク)としては何が考えられるか。最大のリスクは米経済が予想外に底堅く、FRBの正常化プロセスが想定以上に巧くいくということである。その場合、順当にドル高相場が続き、ドル/円相場も5年連続の円安を目指すことになる。だが、既に述べたように、ドル高局面は相応に長く、速いものになっており、しかもその悪影響が散見され始めている。足許の物価動向の弱さを踏まえれば、連続的な利上げとそれに応じた堅調な景気回復というセットは両立させるのが難しいと考えたい。

第二に、日銀が追加緩和を行うということである。これも既に述べた点だが、株価を下支えたいという政治的思惑が実質所得を回復させたいという政治的配慮に勝るという展開である。安倍首相を筆頭とする高官発言を踏まえる限り、現状ではやはり可能性が高いものではないと思われるが、上述したように、金融政策の「次の一手」に対する整備は確実に進められており、この点からのアップサイドリスクは高まりつつある。

一方、メインシナリオで想定する以上に円高・ドル安になるリスク(ダウンサイドリスク)としては、米経済の好循環が遂に終焉を迎え、金融政策が正常化どころか追加緩和(例えばQE4など)に転じるような展開が考えられる。この場合、日本における如何なる政策運営にも拘わらず、円高・ドル安は加速するだろう。その場合、再び日米欧三極の中銀において緩和合戦が始まるはずである。

しかし、このような展開が起きるとしてもそれは2016年中というよりも2017年以降ではないかと想像する。利上げの翌年に量的緩和強化という予想はあまりにも大胆に過ぎるだろう。それ以外では、物価の騰勢に応じて日銀の量的・質的金融緩和(QQE)が巻き戻される展開なども円高・ドル安を加速させるリスクである。だが、消費増税を控えた2016年中にそのようなことが起きると考えるのは現実的ではないだろう。

(2016年1月5日時点の分析)