2015年上期のJ-REIT(不動産投資信託)市場を振り返ると、市場全体の値動きを表わす東証REIT指数(配当除き)は概ね1,800から1,900pntのボックス圏で推移し、昨年末比▲5.0%下落しました。

2012年から始まる上昇相場の反動や長期金利の不安定な動きが主な要因ですが、国内の不動産ファンダメンタルズは着実に改善しており、今回の調整は健全な小休止と言えそうです。

しかし、株式市場と比較した場合、J-REIT市場のパフォーマンスは大きく見劣ります。東証株価指数(TOPIX)は年初から15.8%上昇したため、この間のリターン格差は20.8%に拡がりました。

また、月次リターンは6ケ月連続で株式市場を下回り、これは2005年下期(7月~12月)(*1) と並ぶ過去最長の連敗記録です。

このような値動きの乖離は、現在の株高を支える「企業の稼ぐ力」と「株主還元強化への期待」が影響しているのではないでしょうか。

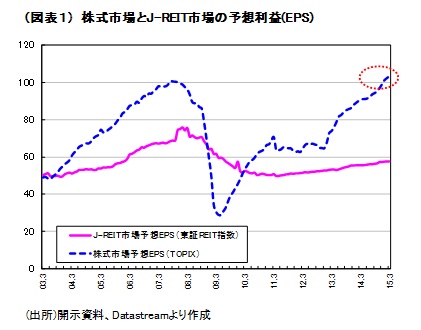

まず、両市場の「稼ぐ力」を比較します(図表1)。株式市場の予想利益(EPS)は前年比2ケタの伸び率を示し、リーマン・ショック前に付けた最高値を更新しました。

{kind=link}

これに対して、J-REIT市場の予想利益は緩やかな回復基調にありますが、ピーク時と比べて約8割の水準にとどまります。

そして、もう1つのキーワードが「株主還元」です。今年6月から「コーポレートガバナンス・コード(企業統治指針)」の適用が始まりました。

これを受けて、ROE(自己資本利益率)の改善や増配・自社株買いなど株主還元を拡充する「変わる日本企業」への期待が株価を押し上げています。

一方、J-REIT市場はもともと利益の全額を株主に還元しています。さらに、情報開示を通じた経営の透明性確保や株主との対話は株式市場より1歩先んじていますが、その分、伸び代はあまり期待できません。

もっとも、このようなJ-REIT市場の「安定収益」と「100%還元」は商品特性そのものであり、株式市場と違っていて当然です。また、金融相場から業績相場へ本格移行する局面では、高い利益成長を期待できる株式市場へ資金がシフトしやすいのかもしれません。

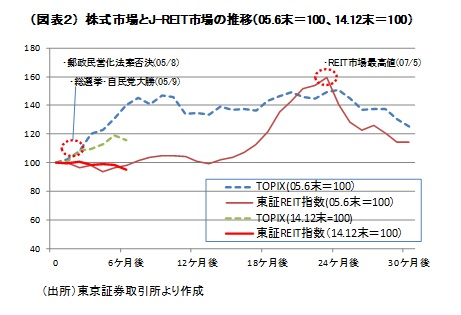

ちなみに、J-REIT市場が6連敗を喫した2005年下期は、小泉政権下での「郵政解散相場」の時期と重なります。当時、金融緩和と円安による好業績や構造改革期待をテーマに株式市場は大きく上昇しました。

その後、J-REIT市場は不動産ファンドブームの波に乗って株式市場を大きくアウトパフォームすることになります(図表2)。

{kind=link}

もちろん、泡沫相場の再来はご勘弁願いますが、J-REIT市場の連続黒星がそろそろ止まり、ファンダメンタルズに沿った持続的成長を期待したいと思います。

(*1) 2005年下期は、TOPIXが40.1%上昇する一方、東証REIT指数は▲2.1%下落した。

関連レポート

(2015年7月2日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員