{kind=link}

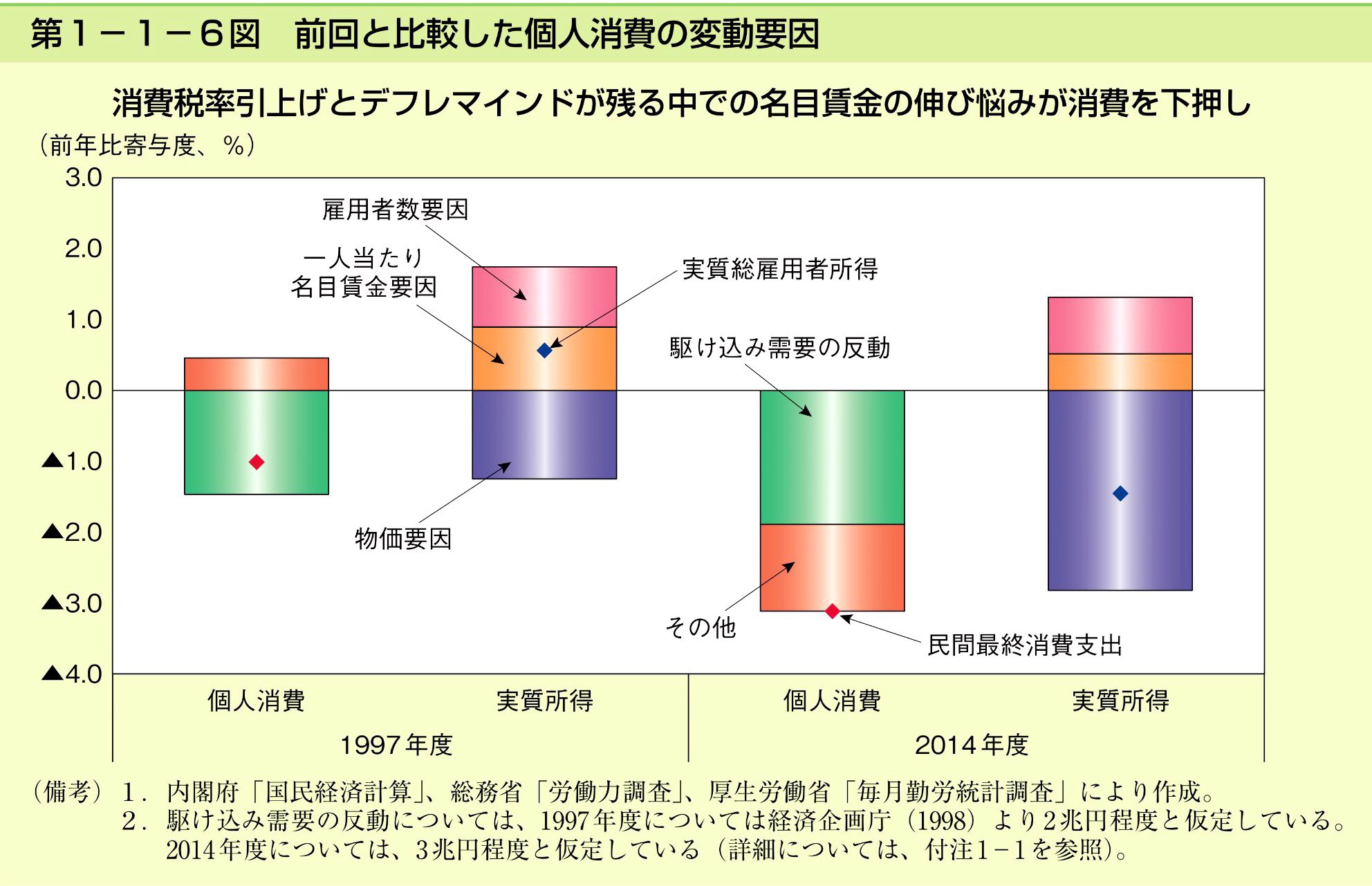

(内閣府『経済財政白書』2015年版15頁より:消費税増税があった97年と14年の消費動向の比較。増税率の大きい14年の方が駆け込み需要の反動減は大きく、また他の減税措置があまりなかったせいか「実質総雇用者所得」の減少からの消費の減少も大きいよう。実質所得への物価要因は円安も影響か。)

日本経済は少なくともこの15年くらいの長期間の停滞から抜け出してはいないようですが、最近の不況は消費税増税を起因とするという意見があります。もちろん増税は景気に負の影響をもたらす可能性は大きいですが、中には景気の落ち込みの全てが消費税増税のせいかのように吹聴する人達もいるようです。

しかし、消費税増税後に景気が大きく落ち込んだから消費税増税がその原因の全てだというのはあまりに短絡的で、そういうことをいう人達の中には大学で経済学を教えていたり、金融機関所属のアナリストのような、経済の専門家とおぼしき人さえいますが、消費税増税がどのくらい景気に悪影響を与えたか定量的な議論をしようとはしません。

一方、政府は消費税増税の影響を定量的に分析しています。内閣府の平成27年版(2015年)経済財政白書、第1章、第1節の3『消費税率引上げによる家計部門への影響』の分析は物価を調整した実質的な雇用者報酬と家計消費の関係の推計に基づくものです。また、家計の金融資産残高、高齢化の影響も調整されています(詳細は付注1-1 消費関数の推計)。

実質的な雇用者報酬が増加(減少)すると家計消費は平均的にその77%-これを消費性向と言ったりします-を消費にまわす(を控える)と推計されました(残りが貯蓄されます)。消費税増税が実施されると、その物価上昇分だけ雇用者報酬で可能な購買は実質的に減少します。白書は結果として

消費税率引上げによる物価上昇が個人消費に与えた影響を機械的に計算すると 2兆円台半ばとなり、2014年度の個人消費を前年比 0.9%ポイント程度、GDP全体を同 0.5%ポイント程度押し下げたと考えられる(15頁)

としています。消費税率が3%上昇したことによって消費者物価は2%程度上昇したと言われていますので、その結果の雇用者報酬の減少の77%が2兆円台半ばになるというわけです。

また消費税は、駆け込み需要とその反動減をもたらします。白書には、

消費税率引上げが、消費税率引上げ後の個人消費に与える影響は、駆け込み需要の反動減(異時点間の代替効果)と、価格上昇による実質所得の減少による効果(所得効果)に分けられる(14頁)

と述べられ

駆け込み需要の規模については、今回は 3兆円程度と推計され、2014年度の個人消費を前年比 2.0%ポイント程度、GDP全体を同 1.2%ポイント程度押し下げたと計算される(14頁)

と分析しています。

さてこれが具体的に景気にどのくらいの影響を及ぼしたでしょうか?この推計から実質GDP成長を修正してみましょう。まず、駆け込み需要とその反動減は、消費税増税前後の四半期のみで起こるとすれば、暦年では駆け込み需要とその反動減は期間内で起こるので調整の必要はありません。

そして、内閣府より2011年価格を基準とした2014、2015年の実質GDPはそれぞれ510兆4892億円、516兆7143億円、実質消費はそれぞれ296兆4351億円、295兆2242億円とされています。ここで「個人消費を前年比 0.9%ポイント程度・・・押し下げたと考えられる」という結果を単純に利用して消費税増税がなかった場合の実質消費の差額を計算すると、2014年では2兆6921億円となり、確かに2兆円台半ばとなりました。この差額を実質GDP額に加えて成長率を計算し直すと、2014年の実績0.3%から0.9%に上昇します。

しかし、2015年にも(2014年は縮小しているので)そのまま同額の2兆6921億円加えると実績、修正ともに約1.2%となりましたが、一回限りの消費税増税では経済成長にはその影響も一回限りです。

年度ベースでは駆け込み需要とその反動減を考慮する必要があります。白書では、駆け込み需要を3兆円と推計していますので、2013年度の消費(GDP)を3兆円減らし、2014年度の消費に3兆円を加えることで、駆け込み需要とその反動減を修正したうえで、以上の暦年の場合と同じ修正をしてみると、実質GDP成長は2014年度の実績-0.4%に対して修正後は1.3%に上昇しますが、2015年度では実績1.3%に対して修正では1%に減少します。

1993年からリーマンショック前の2007年までの年間の実質GDPの平均成長率は1.1%となりますので、暦年でも年度でも、消費税増税の影響(白書ではGDPの約0.5%と推計)を修正した成長率も平均的な数字であり、少なくとも消費税増税がなければ景気回復に成功していたとは言い難いようです。

以上の消費税増税の効果は、消費税増税→物価上昇→家計所得の購買力の実質的な低下→消費の減少でした。一方、2014年の消費税増税は国と地方に9兆円の税収増をもたらしたと言われています。これは民間から政府部門への9兆円の所得移転があったことを意味します。それに対して白書の消費減の推計は「2兆円台半ば」でしたが、民間の9兆円の所得の減少に対して、白書が推計する消費性向77%を使うと7兆円消費が減ることになります。

実際には3%の消費税率上昇に対して消費者物価上昇は2%ですから、企業部門が3分の1を負担したとすれば、企業と家計間の分配を無視して、家計は政府への移転9兆円の3分の2の6兆円を負担し、その77%程度の消費を減らしたとしても4兆5000億円を超えます。従って、これと比較すると白書の推計である「2兆円台半ば」は過小評価かもしれません。

しかし、家計は将来の増税を織り込みながら、予め将来の消費計画を修正していくことが考えられます。消費税増税は2012年の民主政権時代の自民、公明との3党合意の末、法制化されました。従って、ある程度前から消費税増税は国民が予期できるものでした。

更に言えば、政府の巨額の財政赤字残高は、将来の何らかの増税を予想させるものになっています。このため極端なことを言えば、政府が国債を発行して財政支出を増加させた段階から、いずれ国債償還のために増税されると国民が考えれば、将来の増税を織り込んで消費計画を修正し、実際に増税が実現した時には特に消費を変化させないかもしれません。これはリカード効果と呼ばれるものですが、現実にはそこまで完全なリカード効果が起きていることは確認されません。

一方、国債発行による財政支出の景気への効果を相殺する効果は反ケインズ効果などと呼ばれていますが、不完全であってもリカード効果が起これば、それは反ケインズ効果の一つになります。また理論も大事ですが、データでは消費税増税後の停滞があったとしても、それだけでは景気回復の全てを台無しにしたというエビデンスとはいえません。

ところで、少なくてもその開始当初には、アベノミクスにはリフレーションという考えが反映していました。今ではリフレーションは、結果として安定的に物価の上昇が確認されるまで経済政策によって景気を回復させること、などと説明されることがありますが、そんな月並みなことでは経済政策として特別な意味は持ち得ません。実際には当初のリフレーション政策は、物価上昇予想を起こし、それが起点となって景気を回復させる、という考えでした。また、そのようなリフレーションには特に金融政策が重視され、実際に2013年4月の黒田総裁になった最初の金融政策決定会合では

今回決定した「量的・質的金融緩和」は・・・市場や経済主体の期待を抜本的に転換させる効果が期待できる

とあります(参考、日銀の総括的検証、何のため?・前篇)。しかし、物価上昇には消費税増税と同様の消費への悪影響があり、従って、それ以上に悪影響を相殺する効果(所得の増加など)が必要です。

何故物価上昇予想が必要だったのでしょうか?以前にはこんな説明をする人もいました。企業が物価上昇を予想すると、賃金は物価ほどには上がらないかあるいは少なくともある程度物価に遅れて上昇するという「名目賃金の硬直性」により、予想実質賃金が低下して予想実質生産費用が低下するので企業は生産を増やす、というものです。

しかし、その供給増に対してそれを相殺する以上の需要の増加がなければ、むしろ物価は低下するかもしれません。家計も同じように物価上昇を予想するとすれば、「名目賃金の硬直性」の下では消費税増税と同じような実質所得の減少により、消費はむしろ減少します。

失業者が雇用され所得を得るようになったことで、消費は増えるかもしれませんが、それらの人達の消費性向が100%としても、生産の増加に対して物価上昇が起きるほどの需要の増加となるかどうは分かりません。もちろん、物価上昇が起こるまでの間に駆け込み需要が起こりますが、実際に予想通り物価が上昇すると反動減が起こります。

このように、最後には本当に物価上昇が起こることに確信が得られないようであれば、企業が物価上昇を予想することによって生産を増やす、ということは起こりそうにありません。

しかし、物価上昇予想によって景気回復するもう一つのルートがあります。それは企業の投資に影響することです。将来物価が上昇すると予想されれば、それは収益の増加を意味しますから、現在の投資支出と将来の投資収益との間の採算性を改善します。このようなことから、投資には物価変動予想を考慮した(予想)実質利子率が重要な要因となります。

つまり、物価上昇予想が大きくなれば実質的に利子率が低下するのと同じようなことになり、企業などが投資を増やします。そして、投資の増加による需要の増加が生産を増加させ、また投資によって上昇した生産性が雇用者へのより高い賃金支払いを可能にするのです。当初の政府や日銀は物価上昇目標を2%と定めました。

これは実質利子率を更に2%低下させる必要があると考えたと理解できます。しかし、問題はどうやって物価や予想物価を上昇させるのか?ということでした(参考、日銀の総括的検証、何のため?・後篇)。実際には物価上昇予想も物価上昇も起こすことに失敗しています(参考、日銀の総括的検証から:日銀は期待に働きかけることはできたのか?)。そのため実際にもこの2、3年の企業の投資は盛り上がっていません。

以上のような金融政策によるリフレーションを諦めて財政支出拡大に方針転換するしかないのでしょうか?しかし、リフレーションが駄目でもまだ金融政策にできることはあります。実際に2016年の1月には実質金利を下げるため、名目金利をマイナスにする政策が導入されました。

しかし、それは僅かマイナス0.1%ほどで(長期金利はもう少し下がった時期もありますが)マイナス2%には程遠い水準です。そしてこの一年余り、日銀の政策委員達は物価上昇の達成時期の見通しを先送りするばかりで、それでもマイナス金利を拡大しようとはせず時間を浪費するばかりでした。一体彼らはどういう考えで物価上昇目標2%を受け入れたのでしょうか?

物価や予想物価の上昇に成功しないのなら、彼らがすべきことは、マイナス金利による実質金利の低下で景気回復を図ることであり、そのためにマイナス金利政策について理解が得られるよう務めることでしょう(参考、日銀の総括的検証と金融緩和の新しい枠組み)。物価上昇に依存しないマイナス金利の深堀りは、少なくとも消費税増税のような物価上昇からの実質所得の減少による消費の減少を心配しなくて済むのですから。